自以13.8亿元“下嫁”顾家家居后,近期“床垫第一股”喜临门又陷入商誉减值风险,引发上市以来首度亏损。

日前,喜临门家具股份有限公司(603008.SH,下称喜临门)披露业绩预告称,公司预计2018年度实现归属于上市公司股东的净利润为亏损3.9亿元-4.4亿元,扣除非经常性损益后的净利润为亏损4.25亿元-4.75亿元。

其中,全资子公司浙江晟喜华视文化传媒有限公司(下称晟喜华视)受影视行业市场和政策变化影响经营业绩预计不达预期,公司拟对其商誉计提减值是造成此次亏损的主要原因之一。

跨界影视埋下地雷

资料显示,喜临门是国内床垫的领军企业。专注于设计、研发、生产、销售以床垫为核心的高品质家具。公司旗下有“喜临门”、“法诗曼”和“SLEEMON”等品牌。公司主营业务包括民用家具业务、酒店家具业务和影视文化业务。

作为一个专注于生产床垫的家居企业,喜临门缘何涉足影视行业?

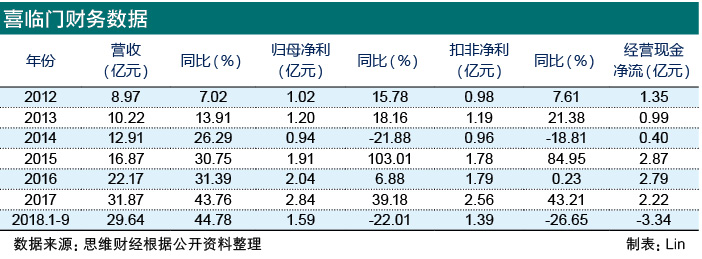

1993年陈阿裕创立喜临门的前身绍兴市喜临门家具有限公司。在2009年进行整体变更后,于2012年在上交所主板挂牌上市,并在当年净利润突破百亿。2014年,受原材料价格波动等多重因素影响,公司出现增收不增利的情况。当年营收与净利润分别为12.91亿元、0.94亿元,同比增长26.29%、-21.88%。

至2015年5月,在影视行业并购风生水起的大环境下,喜临门宣布将以7.2亿元现金完成对浙江绿城文化传媒有限公司(后更名为晟喜华视)100%股权的收购。公司解释称,此次跨界收购旨在通过影视作品文化渗透、利用传媒公司合作关系铺设品牌宣传网络、影视广告植入等方式提升喜临门品牌价值。

值得注意的是,此次收购是以现金而非发行股份方式进行。也就是说,喜临门需要为此支付7.2亿元现金。而截至当年半年报,喜临门账面货币也仅为2.35亿元。高达11.85倍的溢价使喜临门现金流捉襟见肘。为此,喜临门曾紧急向大股东非公开发行1.21亿股用于偿还债款和资金流动。此次收购后,喜临门账面商誉由0增至6.34亿元。

华丽财报背后的隐患

随着晟喜华视的并表,2015年至2017年间,喜临门实现营业收入16.87亿元、22.17亿元、31.87亿元。净利润分别为1.91亿元、2.04亿元、2.84亿元。其中公司的影视板块毛利率最高,2017年达到了54.22%。此后三年营收与净利整体增幅分别达到1.46倍、2.02倍。

表面看似华丽的业绩,并没能掩饰住此番收购后愈发严重的资金流转压力。

此前,晟喜华视曾做出业绩承诺,2015-2017年净利润分别不低于6850万、9200万、12000万。从完成情况看,2015-2017年分别实现7007.46万、884432.38万、12285.19万。其中2016年未完成当年业绩承诺。三年累计实现净利润27725.03万,整体完成率为98.8%,只能说接近达标。

自收购晟喜华视以来,喜临门曾因多次向晟喜华视提供借款而引发关注。2018年7月13日,喜临门发布公告称,关联董事周伟成拟为晟喜华视提供不超过1.2亿元的借款。如此频繁的借款注血不得不让人产生怀疑。

此外,受影视行业应收账款和存货较高影响,尽管晟喜华视贡献超四成业绩,但喜临门现金流压力也与日俱增。2015至2018年三季度,喜临门经营性现金流量净额为2.87亿、2.79亿、2.22亿、-3.34亿,同比增617%、-2.7%、-20.4%、-261.94%,与同期净利润增速背离。截至去年三季度末,公司存货余额为9.05亿元,与应收票据及应收账款合计23.8亿,占公司期末流动资产的比例达68%。

而商誉计提减值这一颗定时炸弹,更是为喜临门的业绩蒙上一层阴影。

现金流危机下路在何方

2018年10月14日,顾家家居与喜临门控股股东华易投资签署《股权转让意向书》,顾家家居拟以单价不低于15.20元/股、总价不低于13.8亿元的价格,收购喜临门不低于23%的股权。交易完成后,喜临门将成为顾家家居控股子公司。

有相关人士表示,此次收购的主要触发点是喜临门大股东可交换债的债务偿还压力导致。华易投资于2016年非公开发行6亿元可交换公司债券,债券期限为3年,将于2019年到期。此前受现金流压力影响,华易投资便已多次追加喜临门股票作为担保及信托资产,并进行股权质押。此次收购将有助于缓解喜临门现金流紧张问题,发展优势床垫主业。

至2019年1月31日,喜临门发布预亏损公告。公司预计2018年度实现归属于上市公司股东的净利润为亏损3.9亿元-4.4亿元,扣除非经常性损益后的净利润为亏损4.25亿元-4.75亿元。其中,公司拟对此前收购晟喜华视形成的商誉计提减值准备是重要原因。由此,跨境影视带来的负面影响完全显露,成为公司上市以来首次亏损的罪魁祸首。

事实上,此次顾家家居的收购在一定程度上缓解了现金流紧张的问题。但从长远来看,关键问题在于喜临门是否会对影视产业作出调整。以及顾家家居入股后,喜临门在业务经营和定位上是否有所变化。《投资者网》就上述问题致电并致函喜临门,截至发稿并未得到回应。

值得注意的是,2月20日喜临门发布公告称,公司董事、全资子公司晟喜华视董事长周伟光拟增持股份不低于5000元,不超过1亿元,增持计划将延长至2019年8月21日。(思维财经出品)■