《投资者网》吴微

近期,牧原股份(002714.SZ)公布2018年年度报告,营业收入同比增长33.32%,而净利润同比下滑80.53%,增收不增利。同时,牧原股份还公布了2019年一季度业绩预告,预亏5.6亿元,亏损超过2018年全年5.2亿元的净利润。

牧原股份2018年年报与2019年一季度业绩预告公布后不久,养猪板块其他企业也相继公布了一季度业绩预告,雏鹰农牧(002477.SZ)、正邦科技(002157.SZ)和天邦股份(002124.SZ)均出现巨额亏损。

“猪周期”叠加“疫情”影响,养猪企业短期内或难改变亏损现状。盈利能力大幅减弱,存在继续亏损可能,无疑会给牧原股份的50亿定增计划带来更多的不确定性。

盈利能力减弱利润率持续下滑

牧原股份作为全国性的生猪养殖企业,2014年登陆深交所中小板,其收入的99%来自于生猪养殖销售。与温氏股份“农户+企业”的分散式养殖模式不同,牧原股份实行的是规模化、一体化养殖的路线,目前已拥有养殖2000万头生猪的产能。

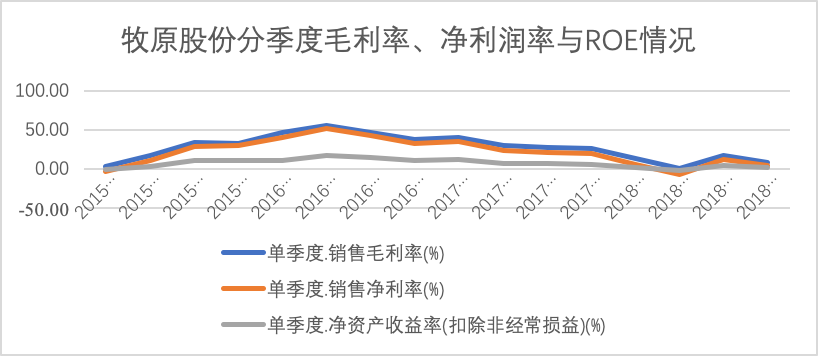

受“人口红利”影响,生猪市场越来越大,牧原股份营业收入自上市以来也在持续上涨,然而与营收增长不相符的却是牧原股份的盈利能力在2016年到达峰值后减弱。毛利率、净利率、净资产收益率(ROE)均在持续下滑。

数据来源:Choice

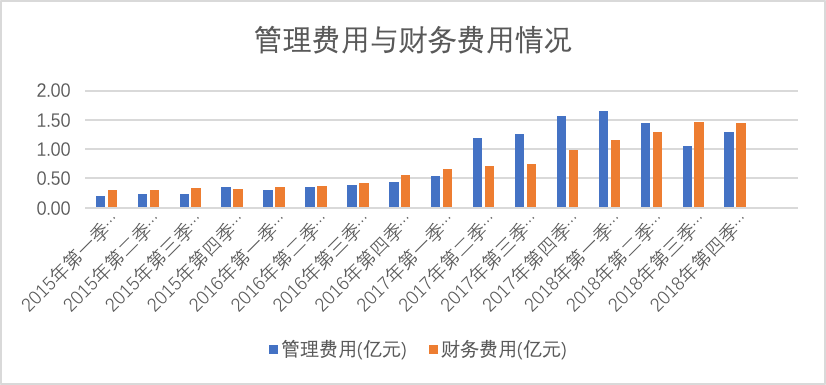

营业成本的增加,压缩了牧原股份的盈利空间。同时,牧原股份为了维持在行业中的产能优势,自上市以来持续扩大产能,也增加了公司的管理与财务费用,进一步拖累了企业的盈利能力。

数据来源:Choice

负债率居高不下 现金流紧张

为了维持与提升在行业中的地位,牧原股份始终在扩建产能。在2015年至2018年,短短3年间,养殖子公司已由16家扩建到84家,增长了5倍。

在不停扩建的背后,牧原股份的资产负债率也居高不下,以最新一期报表来看,牧原股份50%以上的资产负债率明显高于行业平均的39.08%。

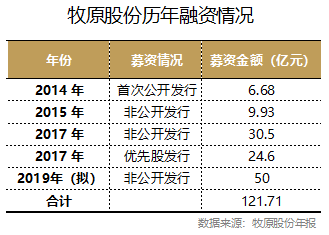

除了向金融机构借钱外,牧原股份还通过其他方式频繁融资。自2014年公开发行融资6.68亿后,牧原股份已完成了3轮融资,自IPO以来累计融资高达71亿。若顺利完成最新一笔50亿定增,牧原股份将从市场募资达121亿。

值得注意的是,在牧原股份27.28亿货币资金中,逾10亿为前期募资资金,需要专款专用,不得随意改变资金用途。同期,牧原股份的短期借款却高达47.15亿。

虽然在频繁融资,但牧原股份现金流情况却不容乐观。在2018年11月公布的50亿定增计划中,牧原股份拟募集15亿资金用以偿还债务。前期募资中,也有5亿用以偿还银行债务,10亿元用来补充流动性资金,一定程度上反映了其流动性问题。

新增产能之困

牧原股份在回复《投资者网》的调研时称,坚持“一体化”的生产模式,截至2018年底,公司养殖板块子公司数量已经达到84个,拥有养殖2000万头的产能。2018年年报显示,2018年牧原股份销售生猪1100万头,存货58亿元,目前市场单只生猪售价在1000元左右,除去饲料存货,牧原股份2018年实际产能在1600万头以下,仍有20%产能闲置,同时,单家养殖子公司销售量未有明显变化,与此前募资规划的平均单厂养殖40万头的目标相距甚远。

目前,市场处于“猪周期”去产能阶段,2018年,生猪出栏、存栏量均出现下滑。

在此阶段,牧原股份仍拟募资50亿元,扩建年养殖475万头生猪的产能。逆周期扩张,或许会进一步提升牧原股份在行业中的地位,以规模优势形成行业护城河,在行业周期来临时可以快速扩大销量,抢占市场。然而,此前一系列持续扩充产能的投入,已使得企业负债率居高不下,债务导致的财务成本的持续增加又进一步影响到企业利润。

不建产能,无法继续建立和维持规模优势,牧原股份似乎陷入了“拓产之痛”。(思维财经出品)■