《投资者网》钟楚涵

近日,浙江一鸣食品股份有限公司(以下简称“一鸣股份”)披露首次公开发行股票招股说明书(以下简称“招股书”),拟公开发行新股数量不超过6100万股,占发行后股份总数不低于10%,保荐机构(主承销商)为中信证券。

一鸣股份由曾经的“养鸡大王”朱明春于2005年创立,主要从事新鲜乳品与烘焙食品的研发、生产、销售及连锁经营业务。其中,乳品主要包括低温巴氏杀菌乳、风味发酵乳、调制乳以及蛋奶、热奶等特色乳饮品,烘焙食品包括各式短保质期的面包、米制品等。

招股书披露,一鸣股份实际控制人为朱明春、李美香、朱立科、朱立群、李红艳五名家族成员,五人合计控制的公司股权比例为93.38%。

根据招股书,一鸣股份此次IPO拟募集资金9.27亿元,用于营销网络直营奶吧建设项目、江苏一鸣食品生产基地项目、年产30,000吨烘焙制品新建项目、研发中心及信息化建设项目。

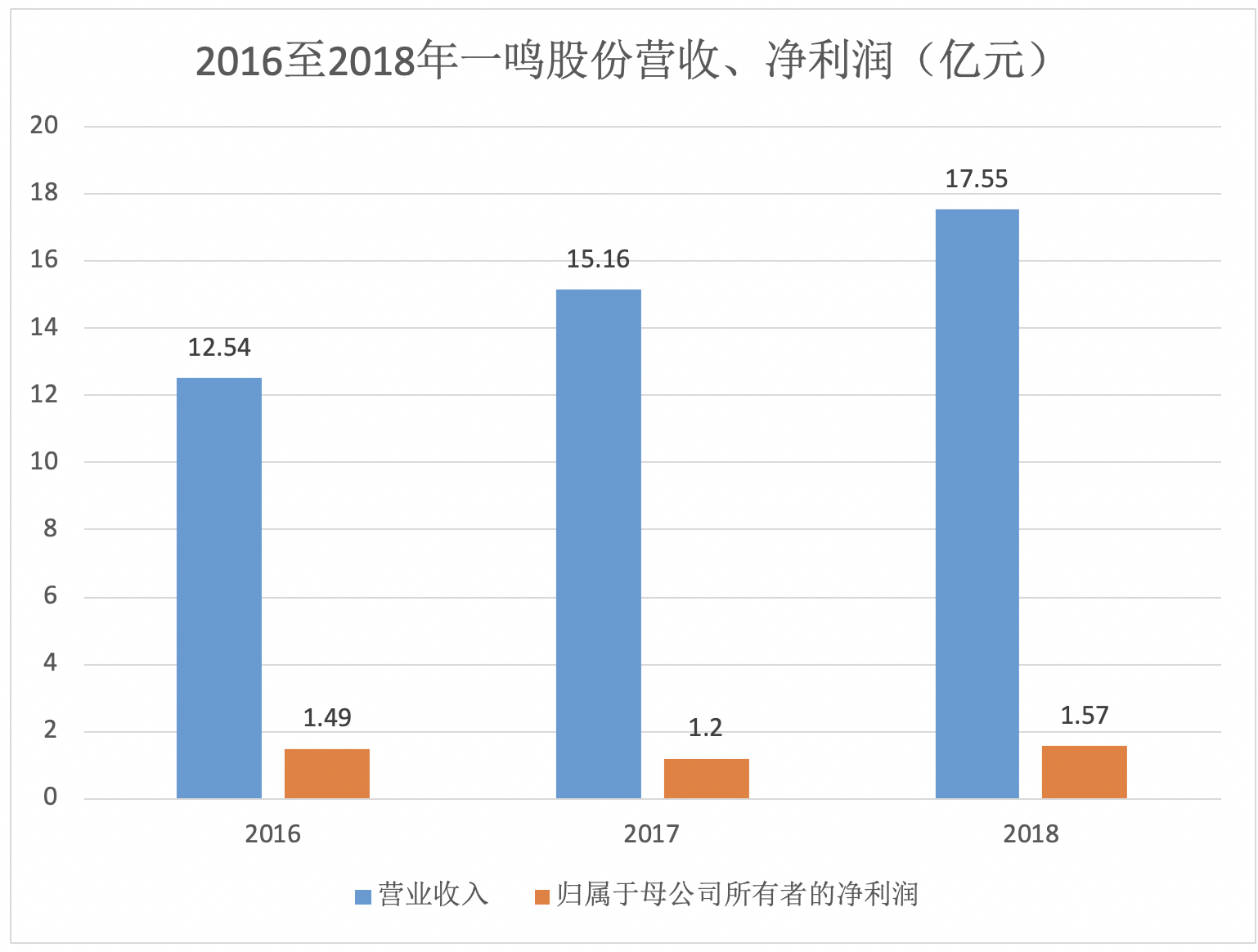

陷“增收不增利”困局

2016年至2018年,一鸣股份营业收入分别为12.54亿元、15.16亿元、17.55亿元,归属于母公司所有者的净利润分别为1.49亿元、1.20亿元、1.57亿元。可以发现,最近三年一鸣股份营业收入保持稳健增长,但是公司净利润却并没有能保持相同增速。2017年一鸣股份归母净利润较上一年同比减少19.79%,2018年公司归母净利润虽然有所增长,但较2016年而言也增幅微小。除此之外,2017年一鸣股份毛利率也低于其它年份,2016年至2018年,一鸣股份销售毛利率分别为39.23%、38.85%、39.49%。

《投资者网》查阅公司财报发现,2017年、2018年,一鸣股份营业成本、销售费用都较过去增长不少。2017年、2018年,一鸣股份营业成本分别为9.27亿元、10.62亿元,较上一年同比增长21.61%、14.57%;销售费用分别为2.82亿元、3.64亿元,较上一年同比增长41.42%、28.83%,占总营收的比例为15.91%、18.62%、20.72%。

根据招股书,在一鸣股份主营业务成本中,有80%以上为直接材料。一鸣股份称,2017年白砂糖、果酱果粒等主要原材料价格相比于2016年度上涨,这也导致了2017年公司毛利率偏低。而2018年度,随着直营门店渠道收入占比的提高以及主要原材料价格的回落。公司毛利率回升。而原材料价格上涨也是导致公司营业成本上涨的其中一个原因。

对于销售费用,一鸣股份表示,报告期内公司销售费用及其占营业收入比例的逐步提升,主要系随着公司直营门店数量的增加,职工薪酬、运输费、营销费用及租赁费同步增长所致。

除此之外,一鸣股份表示,2017年度公司还对部分员工进行了股权激励,所计提的股份支付费用1,345.99万元也对当年净利润有所

影响。2018年度,受增值税税率下调、规模效应提升等因素影响,一鸣股份销售净利率相比于2017年有所上升。

目前,一鸣股份产品主要通过“一鸣真鲜奶吧”专业食品连锁门店进行销售,2018年度相关销售收入占公司主营业务收入比重达到70%以上。截至2018年末,一鸣股份门店数量已经从2016年初的828家增加至1459家,其中加盟门店1176家。

在销售区域方面,一鸣股份销售市场以浙江省为主,2016年至2018年,一鸣股份来自浙江省的营收分别占主营业务营收的92.33%、90.84%、89.75%。报告期内,在基本覆盖浙江区域的基础上,逐步进入上海、江苏和福建等区域。

“中央工厂+连锁门店”模式的利与弊

一鸣股份采用“中央工厂+连锁门店”经营模式,通过规模化、标准化生产降低产品成本,后依靠自建冷链物流体系、奶吧门店将产品快速销往市场。

《投资者网》注意到,在鲜奶吧模式下,2016年至2018年,一鸣股份乳品业务收入毛利率高于同行业公司平均值,低于烘焙食品行业可比公司的烘焙食品业务毛利率。根据招股书,2016年至2018年,一鸣股份乳品产品毛利率分别为40.28%、39.24%、40.66%,而同期行业平均毛利率分别为35.63%、33.14%、32.02%。烘培产品毛利率分别为40.06%、39.47%、40.28%,而同期行业平均毛利率分别为48.75%、48.98%、46.48%。

对此,一鸣股份表示,行业可比公司的乳品业务以商超渠道为主,通常以批发价销售给商超客户,而一鸣股份则存在一定比例的直营门店和自动售货机渠道,该类渠道直接面向终端消费者,采取零售价对外销售,销售毛利率相对较高。而公司烘焙

食品毛利率低于同行业公司平均值主要系产品品类与渠道结构差异所致。在一鸣股份列出的可比公司中,元祖股份的烘焙产品以蛋糕为主,产品定价、工艺成本及附加值较高,且直营门店占比较高;麦趣尔的烘焙食品主要通过直营门店进行销售,故具有相对略高的毛利率。

值得注意的是,报告期内,各年度新增加盟店保持稳定增长,如果未来一鸣不断扩大加盟店数量,那么可能会导致公司存在毛利率下滑的风险。除此之外,在烘培食品业务方面,比起2016年,一鸣股份烘培食品营收占比已经从36%上升至37.14%。若未来烘培食品业务进一步扩大,那么也可能导致公司存在毛利率下滑的风险。

除此之外,《投资者网》还注意到,在目前的经营模式下,一鸣股份资产负债率高于同行业可比公司平均水平。2016年至2018年,资产负债率分别为59.25%、54.17%、52.01%。对此,一鸣股份称,主要系公司在连锁经营模式下,因实行会员充值、储值卡等预付消费政策,使得流动负债中的预收账款金额较高。

2016年至2018年,一鸣股份预收款项分别高达1.33亿元、1.91亿元、1.96亿元,占流动资产的比例分别为31.72%、41.52%、38.72%。而其中,预收款项主要来自预收的卡券款。2018年,在一鸣股份预收款项中,预收卡券余额占到1.65亿元,预收加盟费为2659.74万元。

食品安全隐患需重视

《投资者网》查阅资料发现,一鸣股份子公司曾经遭到监管处罚。根据宁波市镇海区人民政府网站信息,2015年7月,宁波垄上食品有限公司曾因雨污管网串流、厂区主要污染物未经处理直排雨水管网致使河网污染而被宁波市镇海区环境保护局处罚。根据天眼查信息,宁波垄上食品有限公司为浙江一鸣食品股份有限公司的全资子公司,目前该公司已经被注销。

除此之外,《投资者网》发现,一鸣食品在食品安全把控方面也存在隐患。根据温州市鹿城区食品安全委员会办公室2013年第三季度食品安全综合监测信息,位于温州市鹿城区站前方立一鸣真鲜奶吧鲜奶吐司面包(批次:上市:2013.7.15生产:2013.7.14)“加工方式”标注错误,判定结果为不合格。

另外有一名不愿意透露姓名的消费者对《投资者网》表示,2018年下半年,该消费者在一鸣一款售价9元的高端酸奶中吃到一根长头发,随即,该消费者先后与一鸣客服、门店店长、所在区域区域经理进行了沟通。在此过程中,一鸣坚称公司进行机器灌装封存,不可能掉落头发。多番协商之后,一鸣最终以200元赔偿了结此事。但该消费者表示,在此事中他对于一鸣的态度感到不满,感受不到一鸣对于食品安全的重视度。

除此之外,《投资者网》发现,一鸣股份涉及诉讼较多。根据天眼查数据,目前一鸣股份共有13条法律诉讼,7个开庭公告。其中包括侵害作品信息网络传播权纠纷、承揽合同纠纷、著作权权属、侵权纠纷、民间借贷纠纷、劳动争议、买卖合同纠纷等。值得注意的是,以上内容一鸣股份均未在招股书中进行披露。

目前看来,食品安全存隐患、资产负债率高于平均水平、处于“增收不增利”境地,在此背景下,未来一鸣股份还需努力突破目前局面。(思维财经出品)■