《投资者网》房燕菲

近期,云南恩捷新材料股份有限公司(002812.SZ,下称“恩捷股份”)在珠海二期项目正式开工。二期项目总投资11亿元,将新增4条湿法生产线,设计产能为3.3亿平方米/年,在一期、二期项目全部竣工投产后,预计可实现产值40亿元/年,有望成为全球最大的锂电池隔膜生产厂家。

持续扩产 业绩飘红

据恩捷股份公告:“为加快全资子公司无锡恩捷锂电池隔膜项目发展,增加锂电池隔膜产能以满足市场需求,控股子公司上海恩捷拟以自有资金10亿元对无锡恩捷进行增资。据了解,该项目总投资28亿元,规划建设8条全自动进口制膜生产线、16条涂布生产线。”

2018年底恩捷股份湿法隔膜产能13亿平方米,全年出货量4.68亿平方米,国内湿法隔膜市占率45%,全球隔膜市占率14%,位列全球第一。同时拟在2019年底投产20条线,累计在建产能约15亿平方米,力争在2020年达到28亿平方米的产能规模。如此产能能否给企业带来持续业绩?

恩捷股份就此回复《投资者网》称:“公司目前已与宁德时代、国轩、比亚迪、三星、 LG Chem、孚能科技、天津力神等客户建立了稳定的合作关系并形成批量供货,为保证拥有持续的供给,此类厂商优先选择可向其稳定大规模供货的隔膜厂商作为长期合作伙伴。公司将通过扩产计划,在竞争日趋激烈的锂电池隔膜行业保持领先地位,避免未来因产能不足而制约公司业务的发展、失去强化市场竞争力和提升市场占有率的机会,能够推动公司业绩增长。”业内人士认为,持续扩产虽然能保证规模效应,但是扩产资金压力加大,恩捷股份面临极大挑战。

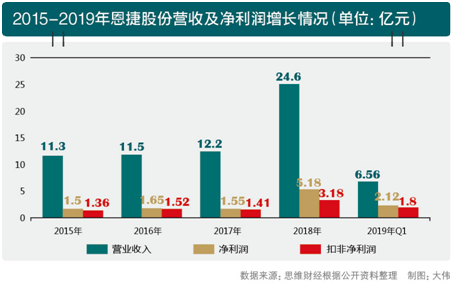

2018年7月,创新股份完成对上海恩捷新材料科技股份有限公司(下称“上海恩捷”)90.08%股权的收购事项后,改名“恩捷股份”。受合并报表因素影响,2018年,恩捷股份业绩表现抢眼,当年实现营业收入24.6亿元,同比增长16.23%;实现净利润5.18亿元,同比增长40.79%。其中,控股子公司上海恩捷实现营业收入13.35亿元,同比增长49.33%,实现净利润6.38亿元,同比增长62.85%。上海恩捷2018年1-7月净利润为2.72亿元,按自最终控制方购买的股权比例53.86%进行追溯调整后,归属于上市公司股东的净利润为1.47亿元;8-12月净利润为3.86亿元,按公司实际购入上海恩捷股权比例90.08%计入归属于上市公司股东的净利润为3.48亿元,因此2018年上海恩捷归属于上市公司股东的净利润为4.95亿元。可以说上海恩捷贡献大部分业绩,使恩捷股份业绩飘红。

主营业务遭遇价格危机

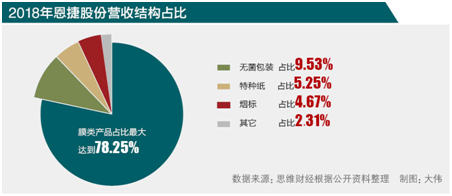

目前,恩捷股份主营业务由烟标、BOPP薄膜、液体无菌包装、特种纸业务扩充到锂电池隔离膜、铝塑膜、水处理膜等领域。据2018年产品营收结构来看:膜类产品占比最大,达到78.25%,无菌包装、特种纸、烟标占比分别为9.53%、5.25%、4.67%。

可以说膜类产品的价格对企业影响深远。据年报测算,2018年,国内12um湿法隔膜均价降幅高达超过40%;同期,湿法隔膜企业整体毛利率从2016年的40%-55%下降到2018年的30%-45%。同时,2019年,新能源汽车补贴标准下降,补贴标准的下调意味着新能源产业链将必须考虑进一步成本压缩,而作为锂电池四大材料中毛利率最高的隔膜产品,首当其冲会承担电池企业的降本压力,如何能扭转现状?

恩捷股份表示:“将继续保持公司行业领先的技术水平,加强新产品开发能力和前瞻性技术储备研究,制定新项目开发计划进行研发,积极研发其他功能膜新产品和新技术。此外,还通过与客户深度合作,为高端客户提供定制化产品,参与到客户的产品设计中去,以与客户一起共同开发产品的战略合作方式,并加大海外市场开拓力度,提升海外客户占比,优化客户结构,同时通过不断地技术创新、工艺设备流程改造、提高生产效率和减少损耗等措施持续降本増效。”(思维财经出品)■