《投资者网》吴微

技术是发展的根本动力,技术革新会成就一批企业也会淘汰一批公司。定位大型企业,主打语音会议系统的会畅通讯(300578.SZ)就面临技术革新的窘境。在面对主打产品因技术革新被市场淘汰的情况,会畅通讯及时调整产品结构。业务重心转移到此前辅助经营的网络会议系统上,同时通过收购进军监控与云管理平台市场。

及时转型有效的遏制住会畅通讯利润下滑的趋势,但会畅通讯在新业务板块起步较晚,缺乏先发优势。若想把新业务做大做强,会畅通讯还有很长一段路要走。

及时转型有效的遏制住会畅通讯利润下滑的趋势,但会畅通讯在新业务板块起步较晚,缺乏先发优势。若想把新业务做大做强,会畅通讯还有很长一段路要走。

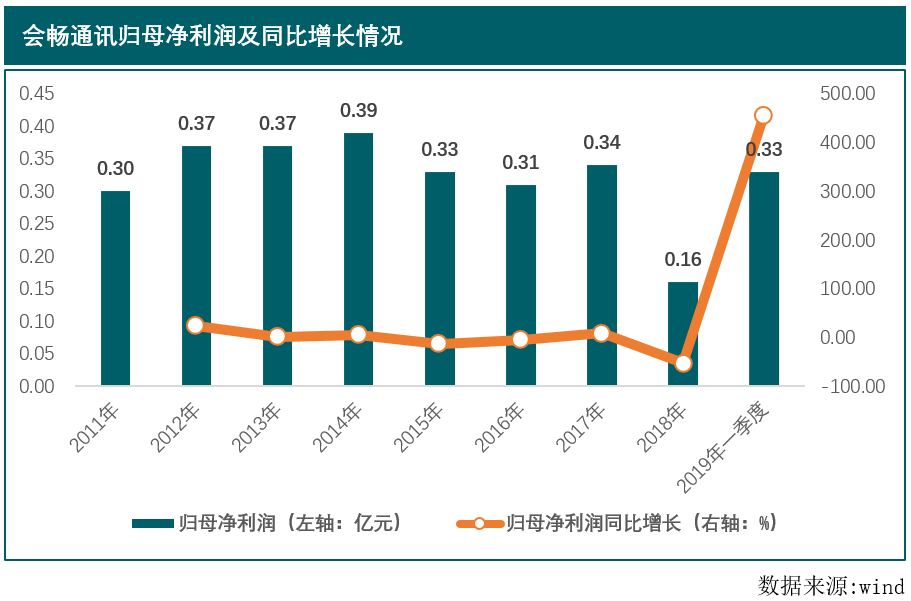

主业增长乏力,及时转型利润连创新高

会畅通讯2017年1月上市,上市时公司主要业务是为大型企业提供,依托于电话系统的语言会议系统,同时公司也已开始布局网络会议系统。不过与主营的语音会议系统相比,此时网络会议系统对会畅通讯的业绩贡献比较小。

上市之后,会畅通讯的主营业务增长却遭遇瓶颈。随着互联网的发展,网速大幅提升,视频会议技术逐渐成熟,实时视频传播的流媒体时代到来。视源股份(002841.SZ)、鸿合科技(002955.SZ)凭借自身在视频会议上的先发优势与技术积累,业绩快速发展,并相继登陆中小板。会畅通讯在上市后也很快认识到自身主营产品的技术局限,因此在2018年会畅通讯做出了转型决策,将业务重心放到了网络会议系统上。同时通过收购监控硬件生产商,布局监控与云管理平台业务。

在会畅通讯及时改变企业战略方向后,其盈利能力大幅改善。2019年一季度会畅通讯归母净利润高达0.33亿,接近此前全年的利润额。最新公布的业绩预告显示,2019年上半年会畅通讯利润额在5,060万元–5,500万元区间,已超过2018全年盈利,创历史新高。

与行业龙头差距犹存

与行业龙头差距犹存

会畅通讯提供网络会议系统服务的主要模式是搭建服务器,创立数据流,利用企业自身硬件设备,实现实时视频通讯。2018年会畅通讯网络会议相关收入已接近1亿元,对上市公司利润贡献高达56.56%。

据了解,目前主流视频会议与交互屏生产企业——视源股份、鸿合科技自身除搭建数据流外,还生产硬件设备,从而实现实时视频通讯与异地显示互动。会畅通讯也销售硬件设备,但截至2018年末设备销售对会畅通讯的营收贡献不到4%。与视源股份10亿以及鸿合科技3.36亿利润相比,会畅通讯的网络会议系统无论在营业规模还是盈利能力上与主流网络会议方案提供商均存在明显差异。

不过会畅通讯的网络会议解决方案也存在一定的优势,首先,会畅通讯网络会议系统有较高的兼容性,企业可以利用自身的手机、PC与显示端实现实时视频通讯,企业无需采购硬件,从而降低了企业在视频会议上的硬件投入,有明显的成本优势;再者,会畅通讯在语音会议时代就已搭建了较为完整的海外通讯渠道,与其他企业相比,会畅通讯系统在海外通讯上有明显优势。这二者叠加,一定程度上弥补了会畅通讯在硬件设备以及交互质量上的不足。

同时,会畅通讯较低成本的网络会议解决方案也有助于其产品下沉,快速抢占市场。此外,会畅通讯2018年收购了多家监控设备生产企业,布局云管理平台,进一步拓展了企业的产品线,很好的与会畅通讯主营业务互补,使得会畅通讯拥有更大的进退空间。

值得注意的是,公司创始人之一、实控人宣布辞去公司副总裁职务。公开资料显示,会畅通讯创始人、实控人于2019年7月中旬辞去了公司副总裁职务,同时不再担任公司其他职务。会畅通讯实控人的股份将在2020年1月份解禁,根据相关规定,企业高管在任期未满前辞去职务,半年内不得减持上市公司股份,会畅通讯实控人此时辞去上市公司职务,是否会增加市场的担忧,使得股价承压?针对会畅通讯实控人辞去副总裁职务一事,《投资者网》咨询了会畅通讯董秘办,截至发稿,对方未予回复。

值得注意的是,公司创始人之一、实控人宣布辞去公司副总裁职务。公开资料显示,会畅通讯创始人、实控人于2019年7月中旬辞去了公司副总裁职务,同时不再担任公司其他职务。会畅通讯实控人的股份将在2020年1月份解禁,根据相关规定,企业高管在任期未满前辞去职务,半年内不得减持上市公司股份,会畅通讯实控人此时辞去上市公司职务,是否会增加市场的担忧,使得股价承压?针对会畅通讯实控人辞去副总裁职务一事,《投资者网》咨询了会畅通讯董秘办,截至发稿,对方未予回复。

不破不立,虽然创始人兼实控人离去使得会畅通讯股价短期承压。但考虑到创始人已年近70,此时退出或是为了将企业顺利交接于其弟。同时,创始人退出也有助于会畅通讯调整管理结构,从而减小转型阻力,帮助会畅通讯更快跟上市场发展。(思维财经出品)■