《投资者攻略》胡朝辉

8月9日,龙大肉食发布公告称,公司第三大股东伊藤忠(中国)集团有限公司(简称伊藤忠)拟自2019年9月1日至2019年12月31日减持公司股份至多约4533万股,约占公司总股本的6%。资料显示,伊藤忠此前已在2017年和2018年累计减持8次,合计减持超过4324万股。

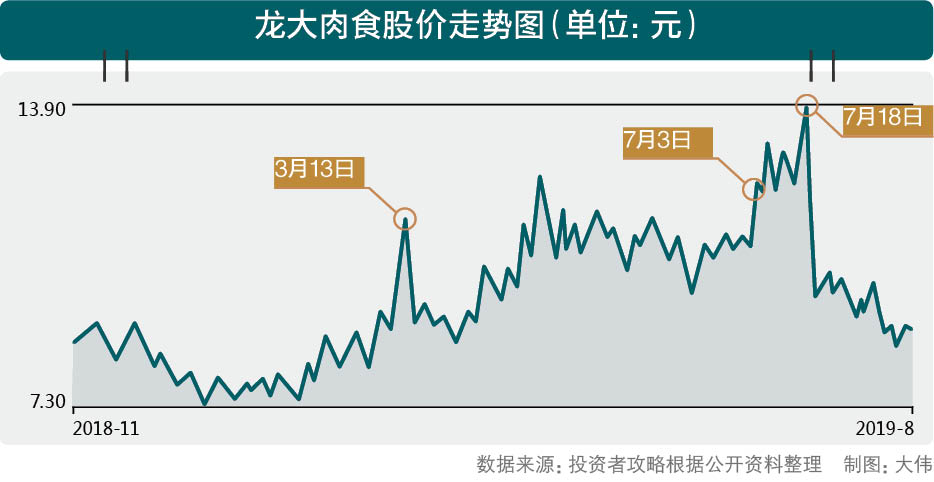

而自7月19日起,龙大肉食已出现连续两日跌停,目前已累计下跌超过30%,市值蒸发超过33亿元。

值得注意的是,就在7月18日,即龙大肉食暴跌的前夜,太平洋证券刚刚发布题为《养殖屠宰翻倍,三年再造龙大》的研报,给予龙大肉食买入评级,并给出对应目标价16.50元(当时股价在13元左右)。

实际上,今年以来,太平洋证券已累计发布三份研报,均给出了买入评级,研报给出的龙大肉食对应目标价分别为12.95元、15.60元、16.50元。

三份不断提高预期的研报

资料显示,龙大肉食是集种猪繁育、饲料生产、生猪养殖、屠宰分割、肉食品加工及销售,食品安全检测及销售渠道建设为一体的全产业链肉食品加工企业。公司主营业务为生猪养殖、生猪屠宰和肉制品加工,主要产品有商品猪、冷鲜猪肉、冷冻猪肉及肉制品。

2018年8月非洲猪瘟疫情使得全国生猪产能大幅去化,进入2019年后生猪市场迎来了新的需求增长期。基于此,今年上半年以来,猪肉概念股行情火爆。众多分析人士坚定看好大级别猪周期行情,龙大肉食股价也在此期间最高上涨了90%。

也是在此背景下,太平洋证券从3月份开始连续发布了3份看多研报。

第一份研报发布于3月13日,标题为《龙大肉食:屠宰产能加码,养殖盈利可期》。研报表示,“猪周期下公司养殖业务对业绩贡献弹性较大,如果按照全年猪价均价18元粗略计算,公司养殖业务对净利润贡献有望达到2亿元。虽然下半年猪价上行后屠宰量或受影响,但是屠宰企业低价库存肉可以在下半年弥补屠宰量上下滑。”

并得出结论,“2019年公司实现营业收入110.8亿元,同比增长26.3%,归母净利润实现2.78亿元,同比增长59.71%,EPS0.37元,对应估值 26 倍。由于公司还处于发展期,我们给予35倍估值,目标价12.95,给予买入评级。”

龙大肉食当日收盘价为9.93元。

7月3日,太平洋证券再次发布题为《龙大肉食:养殖和肉制品业务两翼齐飞,业绩快速发展》的研报,并基于“华北猪价领涨全国,公司养殖业务受益于山东地区高猪价;生产性生物资产受影响较小,全年出栏有保证;顺发振祥并表,增厚公司业绩;携手蓝润,肉制品业务有望实现突破。”四点理由得出结论“预计公司 2019/2020/2021 年归母净利润分别为 3.09/3.92/4.40 亿,对应 EPS 分别为 0.41/0.52/0.58 元。”

龙大肉食当日收盘价为11.55元。

7月18日,太平洋证券第三次发布题为《龙大肉食:养殖屠宰翻倍,三年再造龙大》的研报,给出的盈利预测是“基于公司屠宰量和生猪出栏量的快速增长,上调公 司利润预测和目标价,预计公司 2019/2020/2021 年归母净利润分别为 3.21/4.14/4.79 亿,对应 EPS 分别为 0.42/0.55/0.63 元,给予公司 2020 年 30 倍 PE,对应目标价 16.50 元,给予买入评级。”

龙大肉食当日收盘价为13.23元,当天的最高价13.9元也是历史最高价。

也就是说,在前后不过4个多月的时间里,随着龙大肉食股价的走高,太平洋证券也在不断调高盈利预测和目标价位。

龙大肉食到底成色如何?

龙大肉食2018年财报显示,公司全年营收达到87.78亿元,比2017年全年增加了33.56%。同期净利润为1.77亿元,比2017年略有下降。

根据龙大肉食2019年一季度财报,公司营收达27.34亿元,比去年同期增加了48.51%。净利润达8000多万元,也比去年同期增加了1.90%。

如果仅从营业收入和净利润来看,龙大肉食也算是中规中矩,甚至不乏亮点。

但是,龙大肉食果真像太平洋证券所说的无可挑剔吗?

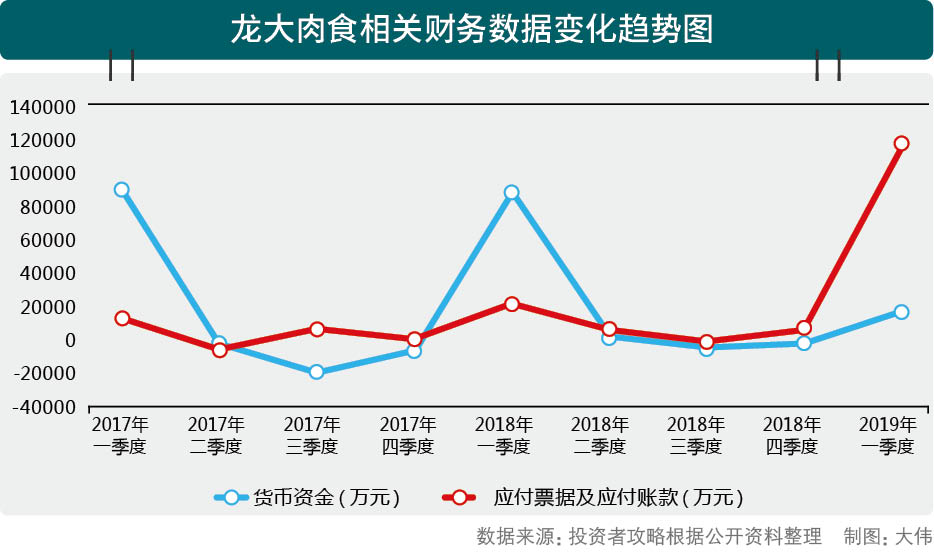

今年一季度财报还显示,龙大肉食应付票据及应付账款已暴增至11.47亿元(2016到2018年大致在1.5亿元至3.88亿元)。同时,公司货币资金却从去年底的9亿多元骤降至今年一季度末的1.88亿元。

也就是说,该公司在仅有1.88亿元现金情况下,要应对11.47亿元的应付款。

8月22日,龙大肉食披露了2019年半年报显示:应付票据及应付账款虽然从一季度末的11.47亿元下降到了4.14亿元,但其的短期借款却从第一季度末的4亿多元飙升至14亿元以上。

此外,从2016年起,龙大肉食经营活动现金流量净额已呈现明显恶化趋势,分别为2016年2.9亿元,2017年0.88亿元,2018年-1亿元,2019年一季度-4.2亿元,二季度更是达到了-14.31亿。

7月5日晚,龙大肉食披露公开发行A股可转换公司债券预案。本次公开发行可转换公司债券募集资金总额不超过8.75亿元,募集资金除了用于山东新建年出栏50万头商品猪项目以外,还要用于补充流动资金。

公开资料还显示,截至2019年二季度,龙大肉食第一大股东蓝润发展控股集团有限公司持有2.26亿股,其中质押近2亿股,质押比例达88.22%。第四大股东莱阳银龙投资有限公司持有6052万股,质押5746万股,质押比例达94.94%。

而随着公司股价不断下跌,总计超过2亿股的股票质押风险也在迫近。(投资者攻略出品)■