《投资者网》谢莹洁

山西美锦能源股份有限公司(000723.SZ,下称“美锦能源”)董事长姚俊良曾在2017年提出:“公司炼焦过程中焦炉煤气富含50%以上氢气,可以低成本制氢,氢能源将成为美锦发展的巨大优势。”而今,氢能源带来的优势尚未显现多少,公司原本紧张的现金流却越加恶化。

公司2019年中报显示,代表偿债能力的流动比率与速动比率分别为0.8、0.68,远远低于2与1的正常值。不仅如此,美锦能源今年5次被列为被执行人,。但公司仍未引以为鉴,今年其已多次宣布新建氢能源项目,预计投入资金至少200亿元。

深交所因此质疑该公司存在炒作配合股东减持的情况。但在这之后,美锦能源似乎仍未收手,只不过换了一种方式继续减持,这到底是为何呢?

“花式减持”引质疑

今年5月末,美锦能源在抛出减持计划的同时,透露将通过股权转让引入有实力的战略投资者。9月18日,此事终于迎来实质性进展。当日公司公告称,控股股东美锦集团拟将其持有的公司2.05亿股股份(占比5.01%)转让给杭州守成纾困企业管理合伙企业。该受让方还在公告中强调“不排除在未来12个月内进行增持或减持上市公司股份的可能。”

企查查资料显示,杭州守成成立于2019年9月3日,实际成立时间不过半个月,一时间,舆论鞭挞纷至沓来。在此之前,美锦集团股权质押比例超过95%,此次转让的部分股票也不能幸免,交易完成后,部分股票将顺利解除质押。此外,9月27日,美锦能源有1722.3万股限售股上市流通。

而市场之所以质疑交易是为后续减持做铺垫,不仅因为受让方的实力不足,更在于美锦能源对资金的渴求早已昭然若揭。2019年中报显示,美锦能源上半年营业收入77.3亿元,同比增长15.91%,但归属母公司净利润仅增长2.1%,增收不增利的情况突出。

报告期内,公司负债率达到52.5%,其中流动负债为85.8亿元,在总负债中占比达88%,其中短期借款为20.48亿元,一年内到期的非流动负债为6亿元,而流动资产仅68.53亿元。

不仅如此,2019年6月,公司董事长姚俊良先后2次被太原市中级人民法院列为被执行人。中国执行信息公开网显示,仅在2019年,美锦能源已被列为被执行人5次。2015年至2017年,姚氏家族旗下的美锦集团参股的山西盛能、国锦煤电、美锦扬州等5家公司均因欠债问题被列为失信公司。

大手笔布局氢能源

作为山西省前首富,姚氏家族何以走到如今境地?《投资者网》研究发现,美锦能源的转折点出现在2008年。

这一年,山西省下发了《关于加快推进煤矿企业兼并重组的实施意见》,对煤炭行业进行整合,美锦能源走上了艰难扭亏之路,在2009年、2012年、2015年这几年,公司均出现业绩大幅亏损。

直到2016年,美锦能源才真正扭亏,但与此同时,公司存货却异常增加。2016年至2019年上半年,公司存货分别为14.28亿元、14.43亿元、19.65亿元、10.24亿元,而在2014年以前存货多在1亿元左右。

也正是在2016年,公司流动比率、速动比率首次双双低于1。偿债水平远低于正常水平的背景下,美锦能源执意将氢能源作为转型方向,并在2017年末收购了飞驰汽车15%股权,后者具备5000辆氢能源客车的年生产能力。

2018年,美锦能源又与广东鸿运高新共同出资设立广州鸿锦投资,持续大手笔投资燃料电池产业。恰逢2019年全国“两会”,氢能被写进了《政府工作报告》。美锦能源于是趁势追击。

2019年3月,美锦能源宣布将在嘉兴市建设美锦氢能汽车产业园,预计投资100亿元;4月向广东国鸿氢能科技有限公司增资;6月宣布投建青岛美锦氢能小镇,预计总投资100亿元。

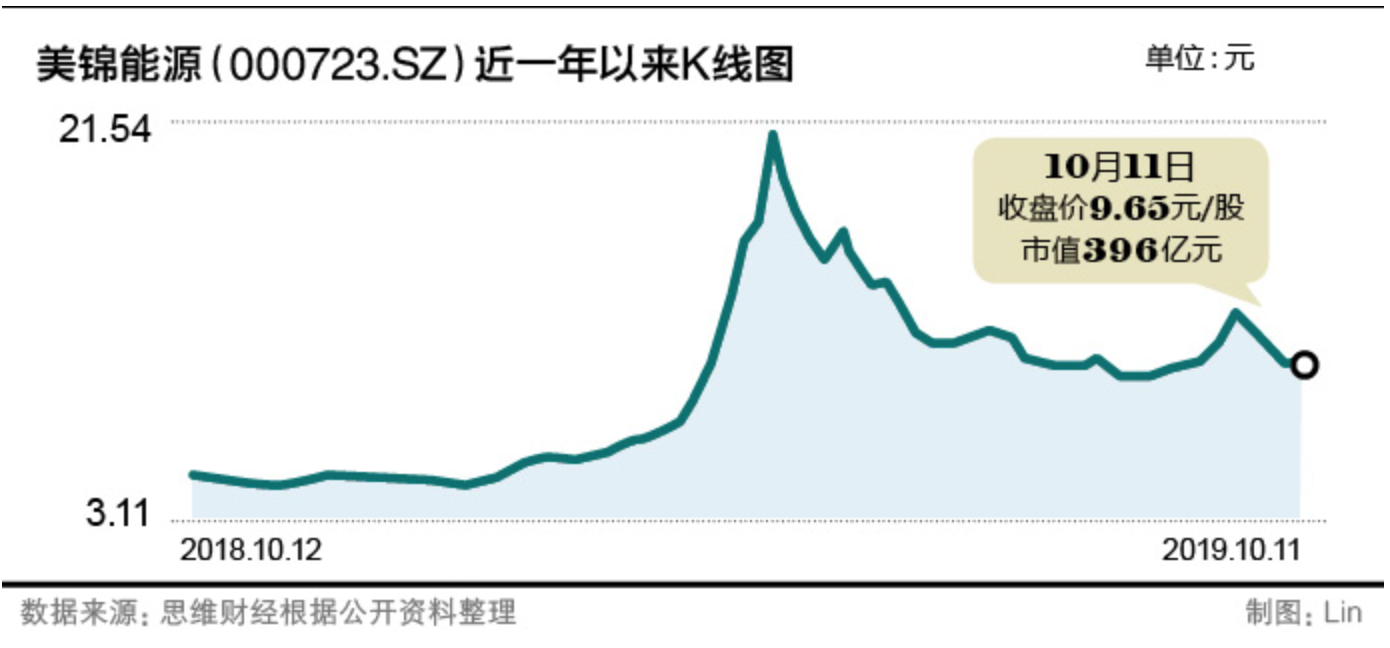

伴随着利好消息公布,美锦能源股价在二级市场上高歌猛进,从2019年1月的3.23元/每股一直涨到4月中旬的21.54元/股,累计涨幅达到571%,市值一度超800亿元,并斩获了“氢能源第一股”称号。

就在游资击鼓传花之时,公司却“掐点”抛出减持计划。据公司5月31日公告,控股股东美锦集团称,拟在半年内减持公司股份不超过8182.74万股,占公司总股本的2%。

对此,美锦集团表示:“此次减持是为了偿还相关债务,释放美锦能源质押股票数量,降低美锦集团资产负债率及上市公司股票质押比例。”

就在减持公布后,美锦能源的股价开始进入漫长的下跌状态。近三个月来,美锦能源股价多在10元/股左右波动,但其动态市盈率仍超过20倍,高于一般煤炭股4倍有余。

监管层下发问询函

“12亿的账面资金如何支撑起200亿的投资?”7月1日,深交所下发问询函,要求公司详细说明其在氢能源布局上的具体计划、资金情况,投资计划与控股股东减持计划是否存在关联,是否存在配合股东减持的情况,是否存在信息泄漏或内幕交易的情形等。

美锦能源在回复函中称:“布局氢能源是公司既定战略的执行落地举措,与控股股东减持计划不存在关联。公司旗下主要从事氢能业务的子公司,即佛山飞驰汽车、广州鸿锦投资、云浮锦鸿及山西示范区氢源科技,2018年累计净利不足3200万元。”

其实,按照美锦能源2018年的设想,公司一年生产氢气可以达到5.9万吨,可以满足3.7万辆小轿车、1.2万辆重型卡车或9000辆大型卡车一年的使用量。但现实是2018年,氢能源车全国才卖了360辆,不难看出,现实与梦想之间的差距非常残酷。

显而易见,氢能源短期内几乎不可能产生经济效应,这注定是一个高投入、长周期的领域,那么,以美锦能源的现金水平,如何完成氢能源如此高额的投入?

尤其值得注意的是,监管层对该公司的财务状态早已存疑。2018年年报问询函中,深交所指出公司存货大幅增长、部分产品毛利率较高、净利润增速高于同行,要求公司提供合理性分析;此外,公司存在经营现金净额下滑与净利润上升不匹配,应收账款增速大于营收增速,在建工程未及时转固,大客户依赖、1年以上预付账款未收回等问题,无疑,这些都是横亘在美锦能源未来发展之路上的挑战。(思维财经出品)■