《投资壹线》乔丹

日前,延安必康制药股份有限公司(002411.SZ,下称“延安必康”)关停旗下一家子公司及一条年产能为2000吨的7-ADCA产品生产线,其原因包括政策诱发、产品单一缺乏竞争力等。同时,公司整体经营层面亦出现了营收与净利润背道而驰、债务高企、股东股权质押比例过高等现象。

在诸多不利因素下,延安必康旗下的一家子公司江苏九九久科技有限公司(下称“九九久科技”)开始积极转型,从精细化工逐渐转型为新能源、新材料的研发制造企业,并投资5.6亿元,将旗下的新材料业务产能扩增至10000吨/年,但《投资壹线》发现,公司产能实际效益出现徒增的奇怪现象。

公开资料显示,延安必康成立于2002年,在2015年借壳九九久科技在深交所挂牌上市。目前,延安必康的主营业务包含医药工业、医药商业、新能源新材料及医药中间体四大版块。

剥离不良资产

日前,延安必康发布公告称,公司将关闭全资子公司江苏健鼎生物科技有限公司(下称“健鼎科技”),并关停另一家子公司九九久科技旗下一条年产能为2000吨的7-ADCA产品生产线。

健鼎科技成立于2009年,经营范围为生物制品的研发及技术转让、以及化工产品生产等。就关闭健鼎科技的原因,延安必康称源于环保趋严及经营压力。

一方面,健鼎科技作为传统化工企业,生产装置和工艺已难以满足日趋严格的环保要求。此前,健鼎科技便因在江苏省环境整治大背景下,因未按要求完成积存危险废物削减任务,已于2018年5月下旬开始临时停产,并因复产时间不确定,已经逐步对相关人员进行了妥善安置处理。另一方面,健鼎科技近年来产品单一,缺乏市场竞争力,亏损加剧。截至2019年9月末,公司净利润亏损达668万元,而同期营收仅556万元。

健鼎科技2018年—2019年9月末的经营简况

数据来源:延安必康公告

九九久科技则是延安必康持股87.24%的子公司,此番关停7-ADCA产品生产线,公告称主要基于政策压力。7-ADCA(7-氨基-3-去乙酰氧基头孢烷酸)是九九久科技的一款头孢类抗菌素半合成中间体。2019年11月6日,国家出台《产业结构调整指导目录(2019年本)》(下称“《产业目录》”),《产业目录》由鼓励类、限制类及淘汰类三个类别组成,而7-ADCA 则因不符合政策导向,被明确纳入了“限制类”目录。而若要达到现阶段环保要求,7-ADCA 产品生产线需完善产品技术工艺路线,并进行配套环保设备的更新换代,人工成本和环保成本高企,且能否满足日后环保政策要求存在较大不确定性。 另外,7-ADCA近年的业绩亦大幅缩水,2018年、2019年1—10月,7-ADCA的销售额分别为1.9亿元、5006万元。

至于关闭健鼎科技及7-ADCA产品生产线的影响,延安必康表示此举符合政策导向及自身发展,不会影响公司长远发展。然而,子公司及生产线的同时关张,也折射出了延安必康在发展中的诸多问题,公司现有的资产,已无力顾及政策高压下的成本压力。

多重财务危机

在延安必康现有的四大业务版块中,医药工业和医药商业是核心业务,二者营收占比超80%,但医药工业版块发展开始显现颓势。据公司2019年半年报,医药工业类营收9.9亿元,占比23%,同比减少18%;医药商业类则营收24亿元,占比59%,同比增长25%。

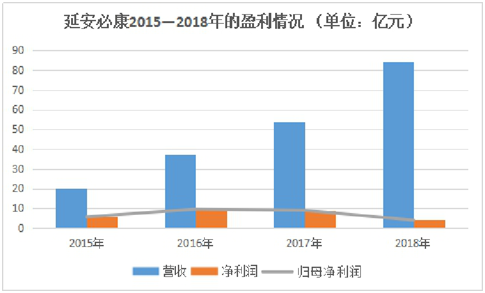

从整体上来看,虽然延安必康近几年来营收保持增长,但利润率则大幅下行。2015年至2018年,延安必康的营收增长率分别为12%、84%、44%、57%,同期的净利润增长率为17%、70%、-6%、-52%,归属净利润增长率则为17%、68%、-6%、-54%。至2019年9月末,利润仍旧下滑。其中,营收为65亿元,同比增长14%,净利润为5亿元,同比减少16%,归母净利润为4亿元,同比减少19%。

数据来源:延安必康财报

在利润不断下行同时,延安必康的资金链亦相对紧张。截至2019年9月末,公司的长期借款余额为19.1亿元,较上年期末增长348.26,对此公司回应称主要原因系偿还到期债券及补充流动资金,向银行取得的长期信用融资金额增加所致。另外,公司的短期借款为34.5亿元,但账上货币资金仅余7.5亿元。

伴随着以上不利因素,延安必康的股价亦开始不断下挫。截至11月29日午时,延安必康报收16.45元/股,总市值252亿元,较今年3月份已跌去100亿市值。

延安必康近一年的股价走势

来源:同花顺

基于股价不断下跌,控股股东新沂必康新医疗产业综合体投资有限公司(下称“新沂必康”)及实控人李宗松不断质押股份。最近一次的质押股份行为发生在11月20日,新沂必康将持有的2000万股质押给海南润泰欣茂小额贷款有限公司,质押到期日为2010年11月17日。

另据wind数据,截至2019年11月26日,新沂必康、李宗松的未解押股权质押数量分别为5.15亿股、1.53亿股,占其持有股份总数的97.77%、98.03%,占上市公司总股本的33.65%、10.05%,而二者合计持有延安必康股份比例超过43%,加之新沂必康实控人亦为李宗松,股东股权质押比例过高是否会触发平仓风险,进而影响到公司二级市场交易?目前有待密切留意。

新材料效益为何大增?

受限于政策及环保压力,在公司医药板块发展暂时遇阻的前提下,延安必康开始着力发展新材料业务,即高强高模聚乙烯纤维。高强高模聚乙烯纤维是世界三大高性能纤维之一,主要可应用于防切割手套、国防军需装备(轻质高性能防弹板材、防弹头盔、软质防弹衣、防刺衣),还可以应用于航空航天复合材料、远洋航舶、海军舰艇绳缆、远洋捕鱼拖网、深海抗风浪网箱和体育用品器材、建筑工程加固等高性能复合材料。

2017年4月,延安必康发布公告,计划在现有的年产3200吨高强高模聚乙烯纤维的基础上,新建年产6800吨的生产装置,以形成年产10000吨的生产规模。该次扩建项目预计需新增投资5.6亿元,该笔费用占公司2017年总营收的10%。在产能提升后,高强高模聚乙烯纤维的营收亦开始呈现较大涨幅,2019年上半年,该业务的营收同比增长36%。

上述扩能建设项目日前再次有了新进展。据延安必康公告,公司“新增年产6800吨高强高模聚乙烯纤维扩建项目”已完成达产,在年产8000吨的基础上再次新增了2000吨/年的产能,满负荷运行后总产能将达到10000吨/年。

公告还指出,新增的2000吨/年的产能正常运行后,将增加营业收入近 2 亿元/年。但据延安必康2019年半年报,新材料版块在报告期内的产能为8000吨/年,营收为2亿元。另据公司2017年及2018年年报显示,新材料版块在2017年的产能为3200吨/年,营收2.2亿元,在2018年的产能为8000吨/年,营收3.4亿元,新增了4800吨产能,尚且仅能新增营收1.2亿元,何以本次新增2000吨产能,便能带来8000吨产能的效益?

针对上述问题,《投资壹线》求证延安必康,截至发稿未获回复。(投资壹线出品)■