《投资者网》向劲静

上市到底是为什么?

或许每家上市公司都有各自的说法,然而,辰欣药业股份有限公司(下称“辰欣药业”,603367.SH)在上市两年多的时间给出投资者们的答案或许是“为了购买理财”。

何出此言?2019年11月,辰欣药业被上交所问询,为的就是询问公司上市两年多三大募投项目分文未投,却准备调整IPO时的募投项目。募投项目分文未投,那钱都去哪了?对此,辰欣药业用实际行动给出了证明——购买理财。

辰欣药业自上市以来,到底购买了多少金额的理财产品?这给公司带来多少收益?在同类的上市公司当中的地位如何?如此热衷于购买理财,公司的经营情况又如何?

137亿理财与8亿研发

山东辰欣药业成立于1998年,2017年9月29日登录A股上交所。公司是一家综合性制药类上市公司,其主营产品是以大输液的产品为主。大容量注射液俗称大输液(LVP),通常是指容量大于等于50ml并直接由静脉滴注输入体内的液体灭菌制剂,是我国医药行业五大类重要制剂之一,在临床上应用广泛。

而在A股234家医药生物类上市公司当中,目前仅有4家大输液类上市公司,分别是华伦药业、华润双鹤、华仁药业和辰欣药业,而辰欣药业则是上市时间最短的公司。尽管上市时间最短,但丝毫不影响辰欣药业的大手笔购买理财产品的“野心”。

据东方财富Choice数据统计显示,辰欣药业上市以来,累计理财次数高达127次,在234家医药生物类上市公司当中排名第五,累计理财金额高达137.49亿元,其中到期实现收益的金额为9863.15万元。在这127次理财次数当中,在实施中的有38次,实施结束的有89次。其中,采用募集资金进行投资的有38次(金额为55.9亿元),自有资金投资的有89次(金额为81.59亿元)。

细究辰欣药业购买理财的具体情况,2018年40起投资,金额为38.53亿元,平均9632万元/笔;2019年以来87.46亿元,85起投资,1亿元/笔;其中,2019年有199家医药生物类上市公司购买理财产品,其中,辰欣药业累计理财次数为85次,理财金额为87.46亿元,在整个行业当中排名第四。

如此数据,在大输液类上市公司当中,无论是累计理财次数,还是理财金额都排第一,其中,就连大输液的龙头科伦药业同期的理财金额也仅为40亿元。

作为医药类上市公司,如此大手笔将资金投入到理财,可又有多少钱投入到研发当中?

根据Wind数据统计显示,自辰欣药业上市以来,公司的研发费用为8.22亿元。其中,2019年前三季度的研发费用为2.12亿元,而大输液龙头科伦药业同期的研发费用为7.82亿元。不过,辰欣药业这8.22亿元的研发费用与137.49亿元的理财购买金额相比起来,相差甚远。

对于上市公司斥巨资购买理财产品的行为,有投资者表示,这是一种不思进取的投资行为,短期来看可以为企业增加些许利润,但长期来看不利于企业发展。企业还应将资金投入实体经济,增强自身活力。

大输液行业加速洗牌

如此热衷于购买理财产品,辰欣药业自身的经营情况究竟如何?

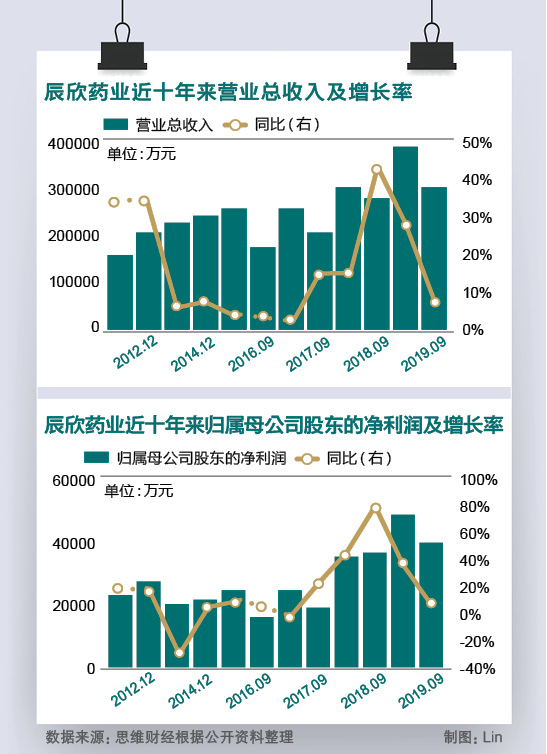

2019年前三季度,公司的营业收入为29.97亿元,同比增长7.34%;扣非净利润为3.88亿元,同比上涨6.73%。2018年,公司营业收入为38.08亿元,同比增长28.54%;扣非净利润为4.81亿元,同比上涨43.93%。

其实,自辰欣药业上市以来,公司的营业收入从2017年年底的29.63亿元涨至2019年三季度的29.97亿元。同期,销售费用从7.61亿元涨至8.81亿元;应收账款也从4.42亿元涨至6.67亿元。

还有就是,查看辰欣药业2018年的年报数据显示,尽管公司八类产品营收均实现增长,但八类产品中五类产品销量却在下滑,其中,小容量注射剂营收同比增长43.80%的同时销量下滑13.27%;玻瓶输液营收同比增长22.83%的同时销量下滑12.99%;口服固体制剂营收上涨22.15%,销量却下滑10.72%。

产品的销量下滑,与辰欣药业所在行业政策有着密不可分的关系。尤其是随着我国“限抗令”(所谓的“限抗令”是在2012年出台,指的是通过对抗生素分级管理、限定医院使用上限以及明确医生使用权限等方式,对抗生素使用进行限制)的颁布,以及大输液监管政策日益严格,我国的大输液市场洗牌在加速,行业集中度也在不断提高。

2019年3月29日,国家卫生健康委员会办公厅《关于持续做好抗菌药物临床应用管理工作的通知》。随着限抗政策越来越严,抗生素滥用、乱用情况得到初步遏制,抗生素使用量下降,非基本药物的注射用阿奇霉素、注射用克林霉素磷酸酯等销量受到严重影响。

行业政策趋严不说,实际上,辰欣药业自身与行业龙头之间的距离也是相差一大半。就市场份额来看,我国大输液行业三大龙头企业为科伦药业、华润双鹤、石四药集团,合计市场份额占比达到70%左右,其中,营收规模最高的科伦药业营业收入由2016年的85.7亿元增长至2019年三季度的129.58亿元;同期,归母净利润也由5.85亿元涨至9.14亿元。

由此可以看出,随着市场整合逐步完成,我国大输液市场总容量有所缩减,但行业集中度不断提高,龙头企业成为洗牌中的受益者,业绩也呈现大幅增长态势。如此下来,辰欣药业的行业地位更令市场担忧。

稍微令投资人松口气的是,当下,辰欣药业正在积极布局创新药,公司还发布了BFS“吹灌封”一体化无菌灌装生产线项目及CGMP固体制剂二期工程项目的可行性报告。这一项目建设期为两年,若两年后以上项目投产的话,公司业绩有望增厚。(思维财经出品)■