《投资者网》向劲静

在2019年的最后一天,医药板块的强势表现惹人关注,有不少医药股都以涨停收官,其中,就包括广州市香雪制药股份有限公司(下称“香雪制药”,300147.SZ)。公司从去年12月下旬起,连续的几个涨停引起了不少投资者的关注。

尽管公司发布股价异动风险提示的公告,但仍然难挡住香雪制药的上涨行情,这是为何?或许与香雪制药发布引入创新药的公告有关。

日前,香雪制药发布公告称,公司与美国纳斯达克上市公司ATHENEX,INC.(以下简称“Athenex”)签署了《授权协议》,公司将向Athenex支付3000万美元的预付款,及不超过1.50亿美元的开发、上市和销售业绩的里程碑付款。

如此一来,与Athenex的合作将对公司未来的发展起着怎样的作用?值得注意的是,与Athenex合作的话,意味着香雪制药要在两个月之内支付3000美元(约2.1亿人民币)。公司如何在短时间内筹备2.1亿元?原本公司的负债率就已偏高,这样一来岂不是更加推高负债水平,香雪制药如何防范负债风险?就系列相关问题,香雪制药给《投资者网》作出部分解答。

“拿下”三款在研新药

香雪制药于1997 年在原广州市萝岗制药厂基础上设立,2010年在创业板上市。自上市以来,通过内生增长和外延扩张,目前公司的主营业务是为现代中药及中药饮片的研发、生产与销售,辅之医疗器械等业务。

12月17日,香雪制药发布公告称,公司与美国纳斯达克上市公司Athenex签署《授权协议》,就Athenex在研产品口服紫杉醇、口服伊立替康和KX2-391软膏的研发、商业化进行合作,合作总额将不超过1.8亿美元。

Athenex是一家全球性生物制药公司,致力于抗癌新药的研究、开发和商业化。

根据双方协议,Athenex有偿授予香雪制药上述在研产品、在授权区域内(中国内地、香港和澳门区域)及领域内独家开展商业化的权利,及为该等商业化目的而享有相关知识产权的权利等。在征得Athenex同意后,香雪制药有权在授权区域内再授权给第三方使用上述授权产品及相关权益,以开发和商业化授权产品和技术。

那么,此次与Athenex的合作将对公司未来的发展起着怎样的作用?

香雪制药对《投资者网》表示,“目前口服紫杉醇胶囊制剂和 KX391 软膏制剂已在美国完成三期临床试验效果符合预期,有望在近期上市,推动在中国的申报和上市工作。引进的产品将丰富公司的癌症产品组合,与现有研发的品种形成注射剂型、口服剂型和外用剂型的全覆盖,满足更多患者的需求,使公司成为抗肿瘤药物研发的专业公司。”

这就意味着,香雪制药在两个月之内需要支付的3000万美元(约2.1亿元人民币)将进一步推高公司的债务水平。

数据显示,截至2019年前三季度末,香雪制药的负债率高达51.45%,短期借款高达15.7亿元,而货币资金为5.69亿元,期末现金及现金等价物余额为3.75亿元,货币资金和期末现金均不足以覆盖短期借款。那公司如何在短时间内筹备2.1亿元?原本公司的负债率就已偏高,这样一来岂不是更加推高公司的负债水平,对此,公司如何防范负债风险?

就此,香雪制药指出,本次交易采取分期付款的方式,根据研发进展、获批进度和未来实现的销售收入情况确定,公司会通过自身营运发展保持稳健的现金流和持续的盈利能力、并保持畅通的融资渠道,相信不会对公司的负债结构造成不利影响。

转型背后的隐忧

香雪制药称,“这笔交易将会让公司从传统的中成药企业向生物医药领域转型。”可值得注意的是,就目前香雪制药的经营情况来看,还存在些许隐忧。

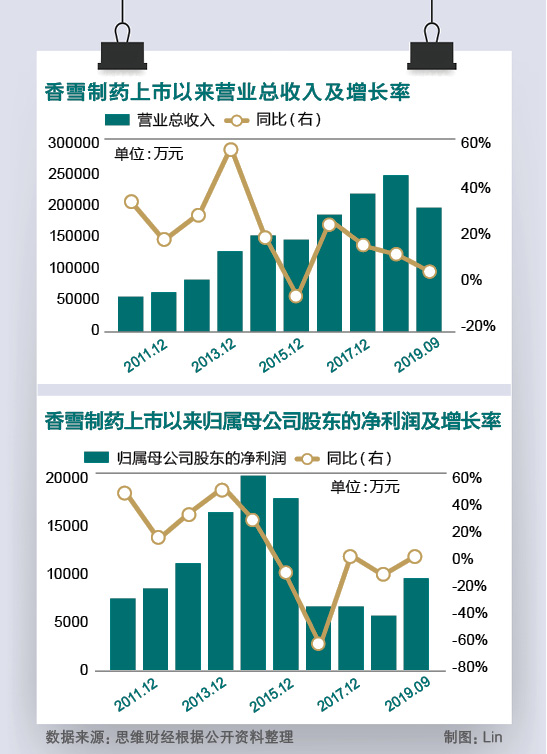

近年来,香雪制药中药材业务营收逐年增长,而中药材业务毛利率较低。不仅如此,中药材业务的扩张拉低了该公司的整体销售毛利率,外加三费的增长,导致公司净利率也在下滑。2019年前三季度,毛利率和净利率分别为33.27%、6.95%,均远低于同行。针对中药材业务这块的毛利率,公司有何提升措施?

“为保证原材料供应平稳和原材料质量,公司积极布局中药材种植基地,已在宁夏、四川、云南、化州拥有中药材生产基地,由于前期处于基地建设的投入期,且投入较大未能给公司带来较好的收益,随着后续基地的陆续投入运营,相信会为公司的业绩带来增量。”香雪制药相关人士说。

此外,近五年来,香雪制药的利润波动较大。在扣非净利润方面,公司由2015年的1.47亿元减少近九成至2016年的1568万元。而2017年、2018年扣非净利润分别亏损1.52亿元、4604万元,2019年前三季度扣非净利为4016万元,同比下滑7.43%。

值得注意的是,公司上市近十年以来,扣非净利不进反退。对此,公司又是如何看待这一现象的呢?未来,公司将采取怎样的措施提升扣非净利润?

香雪制药相关人士表示,“为抢占市场先机,公司加快了战略布局,中药材基地投入和投资项目投入增加较快,银行借款和发行债券增加较大,财务费用同比增加较大,是造成利润减少的主要原因;受公司向参股公司长白山人参市场提供委托贷款逾期未还等事项的影响,公司计提委托贷款资产减值准备较大;同时因受药品降价、医保控费、营销模式改革仍需要磨合等多种因素影响,抗病毒口服液、板蓝根颗粒的业绩出现下滑,给公司总体经营业绩带来了不利影响。”

或许也正是想缓解经营业绩的压力,香雪制药在2019年的最后一天决定甩卖三家公司。其中,包括香雪制药拟转让九极生物100%股权予广州淡水泉,九极生物将不再纳入公司合并报表范围核算,经公司财务部门初步测算,预计整体影响合并报表 2019年净利润金额增加约240万元;香雪制药子公司拟转让香雪空港46.64%股权予普开投资,此次交易预计为公司产生约1830万元的投资收益(未考虑税费等影响因素),不会对公司2019年度经营结果产生重大影响。

不难看出,在这一系列举措的背后,香雪制药正在主动寻求自身的转型升级,以夯实公司在行业的地位。(思维财经出品)■