《投资者网》向劲静

《投资者网》向劲静

年初在国家第二次集采中,华东医药股份有限公司(下称“华东医药”,000963.SZ)的核心产品阿卡波糖片失标了,并且还是被强劲对手拜耳以超低价挤出局,瞬间引起市场一片哗然。

自此市场对华东医药今年的业绩甚为担忧,其阿卡波糖片一年能为公司贡献30亿的销售额,是重磅产品。

正值此时,华东医药的全资子公司杭州中美华东制药有限公司(下称“中美华东”)向美国FDA申报的阿卡波糖片口服固体制剂的新药简略申请(ANDA,即美国仿制药申请)已获得批准。

国内“失标”后,国外获得FDA批准,这是否“抵消”阿卡波糖在国内的不利局面?尤其是当前中美关系紧张的态势下,这又将给华东医药带来怎样的影响?

不利影响在二季度集中体现

不利影响在二季度集中体现

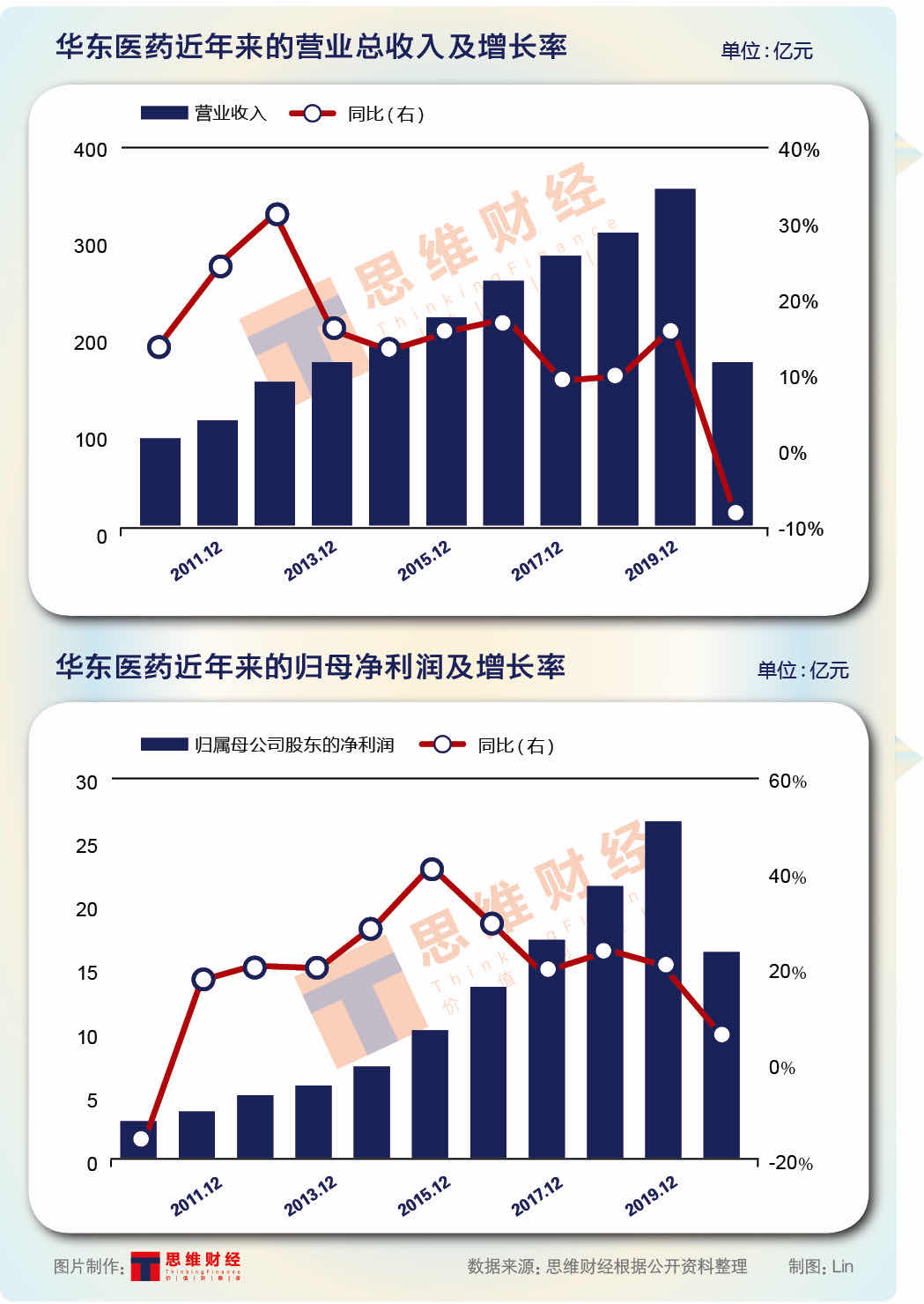

日前,华东医药发布2020年半年报显示,上半年公司的营业收入为166.61亿元,同比下降8.7%;归属于上市公司股东的净利润17.31亿元,同比增长8.45%;基本每股收益0.99元。

从单季度的业绩表现来看,华东医药第一季度的归母净利润为11.47亿元,同比增长26.46%。而到了第二季度,其归母净利润则为5.84亿元,同比下滑15.26%。

华东医药相关人士对《投资者网》称:“受新冠疫情影响以及国家第二批集采结果四月份在全国陆续落地实施,对公司阿卡波糖的影响在二季度集中体现。”

该人士还表示,今年一季度公司英国全资子公司Sinclair 相关产品西欧地区市场经销权益出让给带来约3065万英镑资产处置收益(税后),这属于非经常性损益科目。二季度公司医美业务受到疫情影响,集采影响也在二季度集中体现。

既然如此,华东医药其核心全资子公司中美华东的业绩情况如何?今年上半年,营业收入为60.84亿元,同比增长6.69%;净利润13.78亿元,同比增长5%,医药工业板块实现收入利润增长。值得注意的是,第二季度在阿卡波糖片集采失标的影响下,中美华东二季度营业收入逆势增长2.74%,净利润仅下降3.67%。

从中可看出,集采失标对于该公司的影响已逐渐趋于稳定。华东医药表示,将力争阿卡波糖产品全年销量不低于去年水平。

获得FDA批准只是个开头

谈及阿卡波糖片,在去年的11月份,新一轮国家医保药品准入谈判上,医保谈判专家对部分降糖药给出的意向价格在原价基础上压低了90%。

中美华东的阿卡波糖一直为华东医药核心产品,阿卡波糖片2018年度销售额超20亿元,2019年销售额超30亿元。

随着各地第二批集采逐步实施,华东医药阿卡波糖片的原有医院市场受到冲击。同时,公司将目光锁定在阿卡波糖片集采以外的市场,比如:基层和社区市场、民营医院、OTC市场。“公司将加快对非集采市场的推广力度,并取得了较好的业绩。”华东医药相关人士说。

然而,就在国内“失标”后的7个月,阿卡波糖片获得了美国FDA批准。据了解,阿卡波糖片于2019年12月获得欧盟地区奥地利市场的上市许可。本次阿卡波糖片申请于2019年10月提交,于2020年8月获得。

这是国内阿卡波糖制剂产品第一家获得美国FDA批准,也是国内首家同时拥有中国、美国和欧盟地区奥地利市场上市许可的阿卡波糖制剂产品。可当前正值中美关系紧张态势中,这将会给公司带来怎样的影响?

谈到此事,华东医药相关人士仅对《投资者网》表示:“这是公司国际化发展战略的重要成果之一,并不意味着该产品马上大量销往欧美市场。能通过国际认证,表明公司产品质量获得国际认可,技术质量标准与国际主流市场相应标准一致,药品生产质量管理体系逐渐与国际接轨,为公司后续产品开拓国际市场奠定了良好基础。”

不会放弃医美板块

今年4月28日,华东医药董事长吕梁在致股东信中表示:“中国仿制药的历史盛宴正在谢幕,创新药的黄金时代已来临。”

自去年10月起,恒瑞医药叫停大量中低端仿制药研发。跟随其后,华东医药也宣布砍掉厄洛替尼片、伊马替尼片、波舒替尼片项目等 6 个仿制药项目。

紧接着华东医药通过股权投资成为美国R2公司股东,进而获得一些具有价值潜力的在研产品,比如独有的冷冻祛斑医疗器械F1、全身美白医疗器械F2及未来改进型在中国大陆、日本等34个亚洲国家或地区的独家分销权。

今年一季度,华东医药的全资子公司英国Sinclair与瑞士专业医美研发公司Kylane签署协议,获得其MaiLi系列新型含利多卡因透明质酸填充物(玻尿酸)产品的全球独家许可。

可是,今年上半年华东医药医美板块的收入为1.31亿元,同比减少50.66%,毛利率达62.81%,仅次于制造业板块。当前,在医美领域已有华熙生物和昊海生科在,那华东医药又将如何与之竞争?

就此,华东医药相关人士称:“随着疫情逐步得到控制,目前公司医美业务经营已趋于稳定并在逐步回升中。英国Sinclair公司主要产品后续在中国将注册获批上市,公司也在持续优化和补充产品管线,公司医美业务将会迎来较快的发展。”

谈到未来发展,华东医药将会在接下来一年多的时间里,有一批产品上市。比如:糖尿病用药西格列汀二甲双胍片、恩格列净二甲双胍片等,抗肿瘤药来曲唑片、阿那曲唑片、索拉非尼片等等。

这一切举措,对于曾经被称为“大白马”的华东医药来说,或将为其带来机会。为此,不少投资机构认为,华东医药未来随着公司业务布局的不断完善,这将会为公司增添不少投资价值。(思维财经出品)■