《投资者网》侯书青

《投资者网》侯书青

作为国内直播行业较为领先的平台,斗鱼和虎牙之间的竞争一直没有停止过。几年来,为了争夺优质主播以及主播们自带的粉丝群体,两家之间因为主播违约、跳槽等事件产生的纠纷多次对簿公堂。

在国内直播行业进入存量竞争的大背景下,斗鱼有相当一部分用户与虎牙重合。仅从用户数量上看,此次“联姻”对于活跃用户数的提升将十分有限。既是“媒人”又是股东的腾讯,作为中国最大的游戏公司,是否能在直播内容、IP供应等方面给予扶持,对合并后的斗鱼和虎牙来说就显得极为重要。

从另一面来看,短视频的崛起与B站的破圈也吸收了相当一部分流量,快手2020年半年报显示其游戏短视频的日活数量逼近1亿,B站游戏直播收入也超过了斗鱼。自从腾讯同时入股斗鱼和虎牙,在旁观者眼中两家之间的合并就已经是板上钉钉的事了。对斗鱼来讲,这次合并将是新时代的开始,还是新麻烦的前奏呢?

“同室操戈”可休矣

尽管同为“腾讯系”,斗鱼和虎牙之间的恩怨由来已久。致歉声明中提到的“黑公关”事件还要追溯到2018年6月,暨南大学在其发布的《网络“黑公关”研究报告》中,提到了斗鱼一起欠薪事件,在事件发酵的过程中,导致两家官微相继在微博上隔空指责。

为此,虎牙将斗鱼告上法庭。

随后,法院于2018年7月做出一审判决,要求斗鱼公开道歉,斗鱼不服判决并提起上诉。2020年7月15日,法院做出终审判决:驳回上诉,维持原判。2020年9月1日,虎牙向法院申请了强制执行,斗鱼被法院列为被执行人。

值得注意的是,在早在发布致歉声明前的8月10日,斗鱼就宣布收到了腾讯方面关于与虎牙进行换股合并的非约束性建议。

在斗鱼与虎牙之间,腾讯“两头押注”。在此之前,腾讯就参与了斗鱼的多轮融资,握有斗鱼38%的股权,是斗鱼最大的股东。另外,2020年4月3日,腾讯以2.626亿美元现金购买了1652万股虎牙的B类流通股,拥有了虎牙36.9%的股权,占总投票权的50.9%。

8月10日,腾讯又从欢聚集团手中以8.1亿美元的价格获得3000万股虎牙B类流通股。其在虎牙的持股比例上升至51%,并获得了约70%的投票权。就在同一天,斗鱼发布公告,称公司董事会已收到腾讯控股关于斗鱼和虎牙换股合并的非约束性建议。

根据建议内容,斗鱼的股东在合并后会获得约定数量的虎牙新发A类普通股,以换取他们手上所持的斗鱼股份。

在与虎牙携手归入腾讯麾下之后,斗鱼要面临的是直播领域更加激烈的竞争。虎牙申请法院强制执行,斗鱼的公开道歉已经将“黑公关”事件画上了一个体面的句号。合并仅仅是一个开始,无论合并后新的平台以何种方式运营,过往的纠纷都将是前路上的阻碍。

《投资者网》向相关情况向斗鱼求证,公司方面并未给出回复。

新兴势力崛起

随着视频领域各大巨头的“由长入短”“由短入长”运动进行得轰轰烈烈,这一潮流的影响,甚至“突破行业壁垒”波及到了直播领域。斗鱼大概做梦也没想到,蚕食自己领土、侵吞自己流量的,并不是另一家直播平台,而是快手。

2019年7月,快手宣布自家平台中游戏直播的日活已经突破3500万,而彼时,斗鱼日活仅为1500万。作为老牌短视频平台,其游戏短视频日活数量到2020第二季度已达9000万。

通过游戏短视频,快手成功为自家的游戏直播业务吸引了流量,也借此越过了斗鱼在游戏直播领域的壁垒。2020年第二季度,快手直播月活数量增至1.7亿,反观斗鱼的1.653亿日活,较2019年同期的1.628亿,同比仅增长了1.5%。

不光快手在直播领域野心勃勃,B站也不甘落后。今年1月,据亿欧网消息,B站拟投资18亿元大力发展直播业务。2019年12月,B站以8亿元的天价拿下了英雄联盟S赛3年的独家直播版权,在成交前,这笔交易的预估价格约为5亿元。此外,B站年初还以5000万的天价签约知名主播冯提莫。

随着B站的“加速破圈”,“小破站”的直播业务也增势喜人。2020年第二季度,B站增值服务(过去称为直播与VAS服务)收入为8.253亿元,较2019年同期增长153%。

面对快手在直播领域的强势崛起以及B站的种种动作,斗鱼显得颇为被动却又无能为力。业务范围的狭窄,令斗鱼缺乏引流手段,无法像快手那样以短视频为平台内的主播引流,主要靠明星主播的粉丝效应带来新用户。

同样,B站的连年亏损令投资者们习以为常,以至于斥资8亿元购买英雄联盟S赛版权并未对公司股价造成负面影响。2020年第二季度斗鱼盈利3.19亿元,去年同期为2320万元。虽然业绩有了大幅提升,但对于刚刚走出盈利困境的斗鱼而言,8亿元太过奢侈。

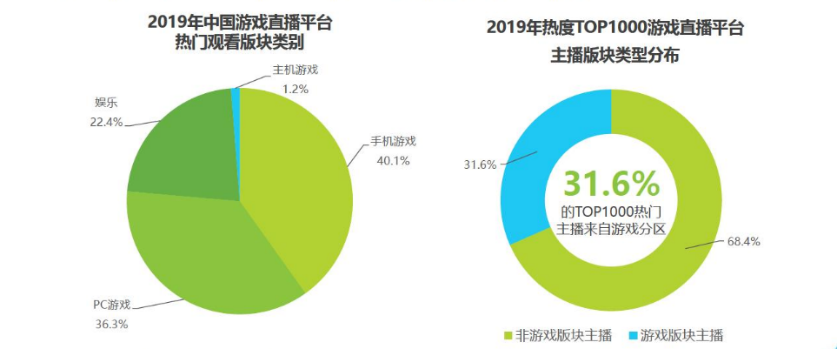

然而斗鱼并非没有优势,艾瑞咨询发布的《2020年中国游戏直播行业研究报告》显示,在直播行业中,游戏主播仅占主播总数的31.6%,但游戏内容直播在热门观看板块中的占比高达77.6%,游戏直播在受众中的受欢迎程度可见一斑。

(图片来源:艾瑞咨询)

报告中的另一项数据显示,斗鱼手握的电竞赛事版权数量位居前三。

(图片来源:艾瑞咨询)

(图片来源:艾瑞咨询)

这表明,在电竞赛事直播方面,斗鱼具有丰富的经验,在与虎牙合并后,在电竞赛事的直播、解说方面的经验积累也会被继承到新平台。比如,尽管B站手握S赛三年的直播版权,但B站的体量与用户偏好也意味着它难以单独吃下这类重量级赛事,有可能会进行版权分销。

尽管旧有的领地正在被其他平台蚕食,但斗鱼依旧保持着在电竞直播、赛事版权、赛事承办经验方面的壁垒。但这一壁垒并非难以攻破,竞争对手是否会在此领域持续加码仍是未知。合并之后,斗鱼能否和虎牙、企鹅电竞深入合作,也是斗鱼前路上的一大变数。

分蛋糕与抢蛋糕

艾媒咨询发布的《2019年中国在线直播行业用户规模情况》显示,2017-2019年,国内在线直播用户规模的年增长率从的28.39%跌至10.6%。预计2020年的增速仍将跌至4.38%,总量约为5.26亿人,占网民总数的62%,国内直播市场已经变为存量市场。

此外,根据Mob研究院发布的《2020中国直播行业风云洞察》显示,2020年3月我国泛娱乐直播行业移动用户规模超过1.5亿人。斗鱼和虎牙2020年二季报显示其移动端月活用户数分别为7560万和5840万,由此可见,两家之间的用户存在着较高的重合度。

斗鱼的收入主要由直播收入和广告收入两部分构成,而作为主营业务,直播收入常常占到总收入的90%以上。在市场总量增速放缓的背景下,斗鱼的直播收入增速也趋于放缓。

2019年第四季度,斗鱼直播收入为18.93亿元,较2018年同期的10.28亿元增长84.1%,近乎翻了一番。而到了2020年一季度,同比增速下降至56%,二季度进一步跌至35.8%。虎牙的收入增速变化趋势与斗鱼如出一辙,自2019年第四季度至2020年第二季度,其直播收入增长率依次为62.7%、46.5%和33.5%。斗鱼与虎牙遇到了同样的增长瓶颈。

饿了么当年与百度外卖合并,终结了外卖行业“442”的竞争格局,合并后饿了么市场占有率达到了52%。但鉴于斗鱼和虎牙之间较高的用户重合度,与虎牙的合并对于月活的提升将较为有限。但根据2020第二季度年报可知,两家的收入成本合计超过41亿元,在收入成本方面,与虎牙的合并将有利于节约资金,进一步改善目前的盈利状况。

对腾讯而言,合并两家平台是其整合游戏上下游产业链战略的一个环节,有利于减少内耗。作为中国最大的游戏企业,腾讯控股2019年创造了高达3772.89亿元的营收,在游戏直播全产业链都拥有很强的实力,尤其在内容端,腾讯无论是在IP供应、PUGC内容制作、还是流量引导方面都能够给予斗鱼很多帮助。

从长期来看,合并后的斗鱼若想要越过增长瓶颈,还需要在内容端做出更多的突破,而内容端的突破,很大程度上取决于腾讯能给出多大的支持力度。

此次合并,或许是直播行业正式开始由“分蛋糕”向“抢蛋糕”转变的一次标志性事件。斗鱼和虎牙在月活、收入、收入增长率、业务等方面都有许多的共同点。两家合并之后能产生怎样的化学反应,又能合力抢到多少蛋糕?腾讯的扶持、对手的战略、平台自身能否紧跟市场发展不断跟进新产品,都是其中重要的变量。(思维财经出品)■