《投资者网》 丁琬璎

《投资者网》 丁琬璎

作为西北首家A股上市城商行,西安银行股份有限公司(下称“西安银行”,600928.SH)上半年营收同比下降0.79%,这种表现在上市城商行中垫底。此外,公司净利润微增1.12%,不良率微降0.01个百分比,但新增逾期较上年末涨势明显。

《投资者网》就上述等问题联系西安银行,得到一些回复。

上市同行中唯一营收下滑

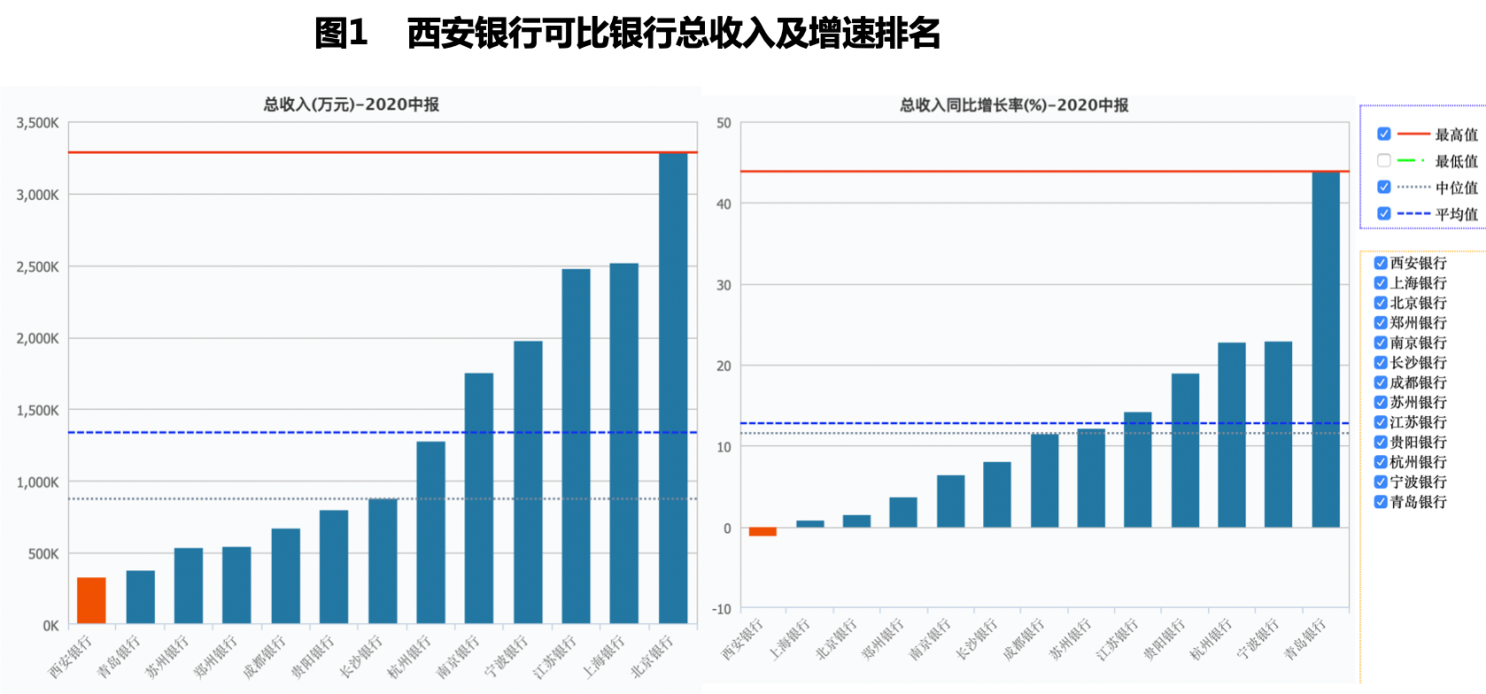

据A股各上市城商行2020年半年报,13家上市城商行总资产规模达150323.62亿元,较2019年末增长8%,营业收入1804.73亿元,同比增长10.62%。

其中大部分城商行营收均有不同程度上涨,尤其是青岛银行、宁波银行、郑州银行、杭州银行的营收同比增速均超20%的同时,西安银行上半年营业收入为33.65亿元,同比下降0.79%,是唯一一家营收同比下降的上市城商行。

根据Wind数据,西安银行无论是营收额还是营收增速,都在可比的13家A股上市城商行中垫底(见图1)。

这是为何?

这是为何?

一方面,非利息净收入的下降是其营收下降的主因。据半年报,西安银行上半年非利息净收入为4.66亿元,较去年同期减少1.34亿,同比下降22.36%,而导致非利息净收入下降的是“手续费及佣金净收入”,在该项业务支出下降的前提下,净收入同比下降14.73%,无疑说明“手续费及佣金收入”下降明显。

数据显示,西安银行上半年“手续费及佣金收入”同比下降15.09%,其中降幅最大的是贸易融资及担保业务手续费,同比下降70.47%,其次是结算与清算手续费,同比下降65.49%,排在第三的是顾问与咨询费收入,同比下降41.14%。(见表)。

另一方面,营收中占比近86%的利息净收入,在上半年增速3.85%,有所放缓,公司在半年报中提到,“因为积极践行社会责任,加大对疫情防控重点领域的金融支持,利息净收入同比增速有所放缓。”

另一方面,营收中占比近86%的利息净收入,在上半年增速3.85%,有所放缓,公司在半年报中提到,“因为积极践行社会责任,加大对疫情防控重点领域的金融支持,利息净收入同比增速有所放缓。”

两项相加,使得西安银行上半年营收表现垫底上市同行。

上市一年半股价跌掉六成

西安银行上半年净利润微升1.12%,也不算“乐观”。

一方面,上半年净利润1.12%的增速中,受所得税减免影响较大。据半年报,西安银行上半年所得税费用同比下降32.02%,原因为“免税资产增加带来所得税费用下降”,这种非经常性的减免,使得净利润及其未来走向的不确定性增加。

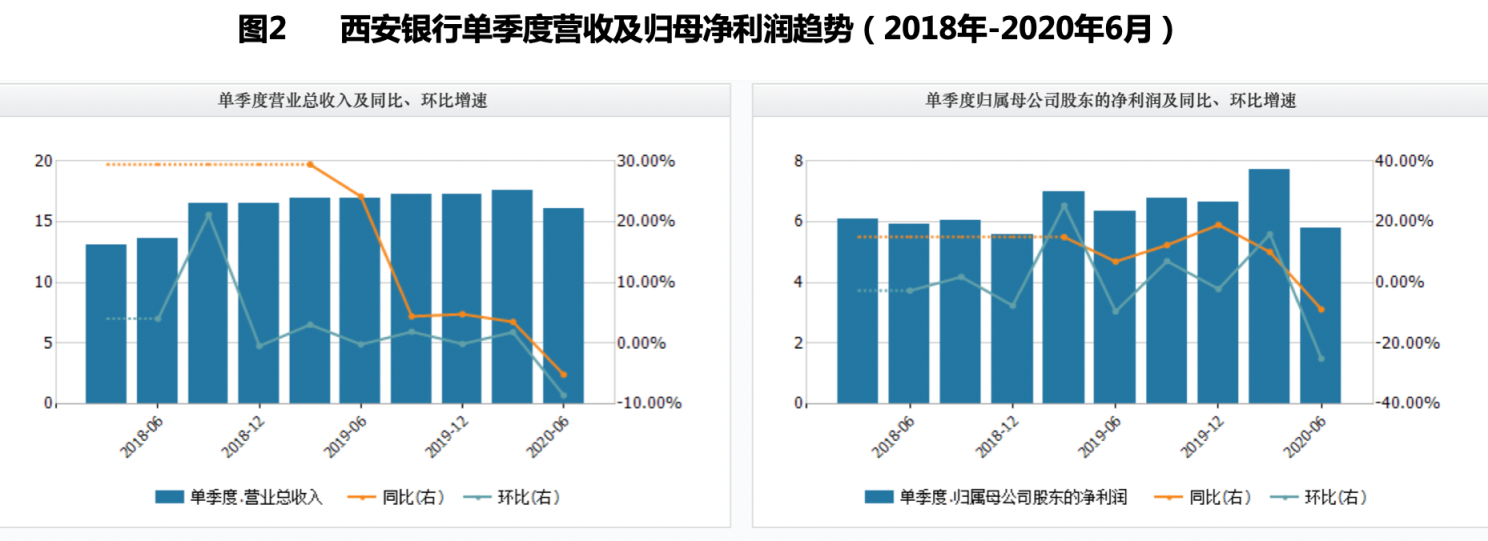

另外,最近的几个报告期,净利润增速下滑趋势较为明显。2019年全年归母净利润增速为13.27%,一季度增速10.1%,二季度则变为下降8.8%。

这一趋势在营收增速上也同样存在,上述3个报告期营收增速分别为14.55%,3.55%和-5.14%。

可见今年第二季度无论是营收增速还是归母净利润增速,都呈现下滑态势(见图2),这也使得投资者对该行的经营和股价表现产生了不少疑问。

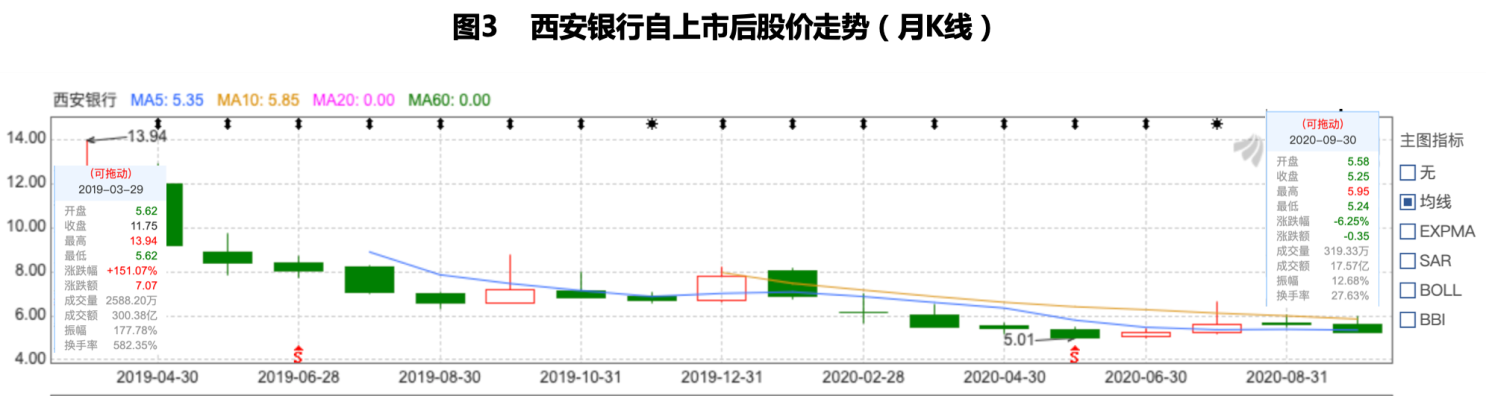

根据同花顺软件,有投资者关注到,虽然西安银行2019年年报和今年一季报业绩表现良好,但股价却一路下跌。也有投资者因“上半年股价跌幅高达30个百分点,成为整个银行板块的最后一名”提问。

根据同花顺软件,有投资者关注到,虽然西安银行2019年年报和今年一季报业绩表现良好,但股价却一路下跌。也有投资者因“上半年股价跌幅高达30个百分点,成为整个银行板块的最后一名”提问。

尽管西安银行解释称,“市场波动并不完全取决于银行自身经营情况,西安银行以审慎的风险管控、良好的业绩表现、稳健的分红政策与充分的信息披露为主要抓手,努力为广大投资者提供持续稳定的投资回报。”然而自2019年3月上市以来,西安银行股价从最高点的13.60元/股,跌至9月30日的5.25元/股,已经跌去61%(见图3)。

新增逾期贷款涨幅明显

新增逾期贷款涨幅明显

此外,西安银行的资产质量也潜藏隐忧。

上半年末,西安银行不良贷款率为1.17%,同比仅下降0.01个百分点,拨备覆盖率为268.03%,同比上升5.62个百分点。然而,在同业大幅计提贷款损失准备的背景下,西安银行计提的幅度相对较小,上半年其贷款损失准备增幅为9.01%。五级分类中,关注类和损失类贷款增加,而逾期贷款增加明显。

截至6月末,西安银行逾期贷款31.1亿元,较上年末增长33.99%。逾期1天至90天贷款达12.36亿元,较上年末增长111.64%,逾期90天至1年贷款为4.87亿元,较上年末增长37.57%,可见上半年新增逾期涨幅明显。

尽管财报中解释称,上半年逾期贷款增长主要因受疫情影响,部分贷款企业经营受损及个人收入下降,贷款出现临时性逾期。随着企业的复工复产,经济生活逐步恢复常态,企业经营好转,个人收入恢复,预计下半年逾期贷款数据将稳步下降。

值得注意的是,据半年报显示,西安银行逾期3年以上的贷款8.34亿元,较2019年末增长40.4%,此类逾期往往意味着坏账风险的加大,而坏账风险的加大,无疑为其业绩未来的增长带来不确定性。针对这一问题,西安银行向《投资者网》表示,“针对逾期贷款,公司将不断加大风险监测力度,同时加大存量不良贷款的处置清收力度,确保资产质量风险整体可控。”

西安银行向《投资者网》还表示,“公司在财富管理能力提升方面,围绕零售业务战略转型目标,坚持以客户为中心,不断拓宽服务方式,加强团队建设,积极开拓市场,提升客户体验。”财富管理能力的提升,会促进手续费及佣金方面的收入,进而影响其非利息净收入。

作为西北首家A股上市银行,西安银行上半年营收及增速在上市城商行中垫底,净利润靠税收优惠仅实现微增的成绩单,着实乏善可陈。下半年如何提振业绩,是摆在西安银行面前的重要课题。(思维财经出品)■