《投资者网》乔丹

《投资者网》乔丹

编辑 吴悦

近期,新冠疫情的反复再度引发了外界对A股市场疫苗公司的关注,但新冠疫苗的大面积使用对传统疫苗公司客观上也造成一定冲击,长春百克生物科技股份公司(以下简称“百克生物”,688276.SH)便是其中之一。

观察百克生物的盘面不难发现,股价在上市当月,即2021年6月到达135.88元的的高点后,便一路下行,并大幅跑输生物制品指数及上证指数。截至2022年3月24日收盘,公司每股报收54.6元,总市值为225.4亿元,较上市时期跌损超330亿元。

公司自上市以来的股价走势

资料来源:东方财富网

资料来源:东方财富网

与股价走势相似的是,公司的业绩也出现了“上市即巅峰”的现象。近期,百克生物发布2021年度业绩报告,营收与净利润双双下滑,尤其净利润降幅明显。

公司目前的股价及估值取决于哪些因素,发展面临哪些挑战,未来将迎来哪些机遇,都是这份年报背后需要回答的问题。

业绩受新冠疫苗集中接种影响

百克生物是长春高新(000661.SZ)于2021年分拆上市的子公司,目前长春高新持有公司41.54%的股份,为公司控股股东,股权穿透后其实控人为长春新区国资委。

根据财报,百克生物2021年总营收12亿元,同比降约17%;净利润为2.4亿元,同比降约42%,这一数据打破了公司维持四年的净利润增幅记录。

公司近五年的业绩简况

数据来源:公司财报

数据来源:公司财报

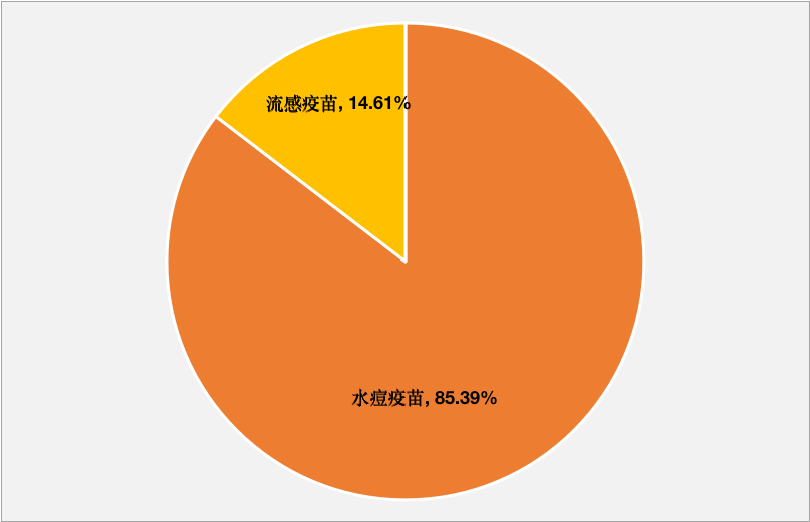

公司主营传染病防治生物药的研发、生产与销售,目前已获批产品包括水痘疫苗、狂犬疫苗和冻干鼻喷流感疫苗。从营收结构来看,水痘疫苗贡献了绝大部分营收,2021年度该业务营收10.2亿元,同比降8%;鼻喷流感疫苗营收1.75亿元,同比降48%。

公司2021年度的主营收入构成

数据来源:公司财报

数据来源:公司财报

对于业绩的下滑,公司在财报中称系新冠疫苗集中接种挤兑部分产品销量、研发投入加大、资产减值准备增加多重影响所致。

具体来看,2021年度,公司的水痘及鼻喷流感疫苗批签发正常。其中,水痘疫苗批签发 145 批次,同比增4%,鼻喷流感疫苗批签发25批次,同比增150%,但由于终端新冠接种挤兑因素,尤其2021年第四季度新冠疫苗在 3-17 岁人群中推广接种,与鼻喷流感的接种时间、人群几乎完全重合,致使鼻喷流感终端接种大幅承压,业绩大幅下滑。

另外,公司鼻喷流感疫苗为季节性生产、销售的产品,产品有效期为10个月,与新冠疫苗接种人群及时间重合之下,部分产品临近有效期且无法实现销售,期内公司对这部分鼻喷流感疫苗计提存货减值准备,金额达8639万元。

在费用方面,期内公司的研发费用为1.57亿元,同比增68%;研发费用率为13%,同比增7%,主要系全人源抗狂犬病毒单克隆抗体等产品费用化支出增加。但整体来看,公司近些年来在费用支出上存在研发投入薄弱、销售费用率高的现象。

2019年-2021年,公司的销售费用占比分别为46%、40%、38%,同期研发费用占比则分别为7% 、6%、13%。

带状疱疹疫苗将带来增量

从历年财报来看,公司的主要收入来源于水痘疫苗的生产及销售。2019年-2021年,这一产品的营收占比分别为97%、77%、85%,经过多年耕耘,公司在水痘疫苗市场取得了较高的市占率。根据东莞证券今年2月份的研报数据,公司的水痘减毒活疫苗一直占据市场领先地位,2020年,公司水痘疫苗批签发占比为 32.01%,位居市场第一位。

而公司的冻干鼻喷流感疫苗由于上市仅有两个流感季,市场培育需要一定时间,狂犬疫苗能否按照预期计划完成技术升级以及后续商业化进展则存在不确定性。以上种种情况意味着,公司对水痘疫苗的依赖较大,存在产品结构单一的风险。

公司在财报中也表示,目前水痘疫苗市场较为成熟,如果未来新生儿数量持续下降、两针法推广进度未达预期,或者免疫规划政策出现不利的调整,水痘疫苗市场增长的空间可能会受到较大的限制。

在此情形下,公司也开始积极扩充新的产品线。目前,公司的带状疱疹疫苗已完成 III 期临床现场工作,正在进行申报生产准备。

从市场前景来看,带状疱疹疫苗是全球疫苗大单品。根据中泰证券研报,默沙东的带疱减毒活疫苗2020年销售25亿美元,在老龄化不断加深的背景下,随着负担能力提升和接种率上升,预计国内带状疱疹疫苗市场规模2025年有望达到96亿元。目前国内仅葛兰素史克在2020年开始提供这一产品,而公司的相关产品预计在2022年上市,有望在国产厂家中拔得头筹,2025年销售额可达34亿元。

除此之外,公司的组分百白破、鼻喷流感液体制剂处于I期临床,临床前研究的产品包含全人源抗狂犬病单抗、全人源抗破伤风单抗、Hib、流感病毒裂解疫苗(BK-01 佐剂)等,届时有望再度补充产品线。

公司的基本面得到了部分机构的看好。根据东方财富choice数据,在过去半年内,共计11家机构对公司进行了评级,其中,9家给予“买入”,2家给予“增持”。

西南证券认为,考虑到目前国内新冠疫苗接种已经基本完成,预计2022年对于传统疫苗的影响将会边际减弱。同时公司带状疱疹疫苗有望成为国内首个获批品种,带来较大业绩增量.

中泰证券则作出了相关的风险提示,认为公司估值很大一部分取决于研发管线中在研疫苗的研发进度和成功率,如果研发进度低于预期或者尚未成功推进到下一阶段,则会影响公司未来现金流,甚至对公司研发技术实力产生质疑从而造成长期负面影响。(思维财经出品)■