《投资者网》穆军

《投资者网》穆军

编辑 汤巾

11月10日,成都银行股份有限公司(下称“成都银行”,601838.SH)举办三季度业绩说明会。

2022年三季报显示,该行前三季度实现营业收入152.46亿元,同比增长16.07%;实现归属于母公司股东的净利润67.52亿元,同比增长31.6%,这个数字创出其2018年初上市以来各报告期归母净利润同比增速新高。

截至三季度末,成都银行总资产突破9000亿元,较上年末增长超18%。

虽然如此,该行潜在的资产质量风险以及核心资本指标在同行中排名靠后等问题,也受到市场关注。

在业绩说明会上,成都银行董事长王晖表示:“银行业务需求端有着较旺盛的需求,而谁的资产质量更好,谁有更好的风控,谁就能顶住压力,谁有较高的安全垫,谁就能赢得市场。”

潜在的资产质量风险

成都银行潜在的资产质量风险,为什么引起市场关注呢?

根据该行半年报,截至今年6月末,在该行贷款五级分类中,次级类和损失类贷款余额上升;9月末,这两类贷款余额进一步上升,意味着该行未来或将加大不良贷款处置力度及拨备消耗。

逾期贷款前三季度情况尚未披露,根据半年报,成都银行6月末逾期贷款为38.25亿元,较上年末增长2.82%,主要是新增逾期增长过快所致,逾期1天至90天和逾期90天至1年的贷款分别较上年末增长33.3%和55.03%。

成都银行逾期贷款(不含应计利息)情况

数据来源:成都银行2022年半年报

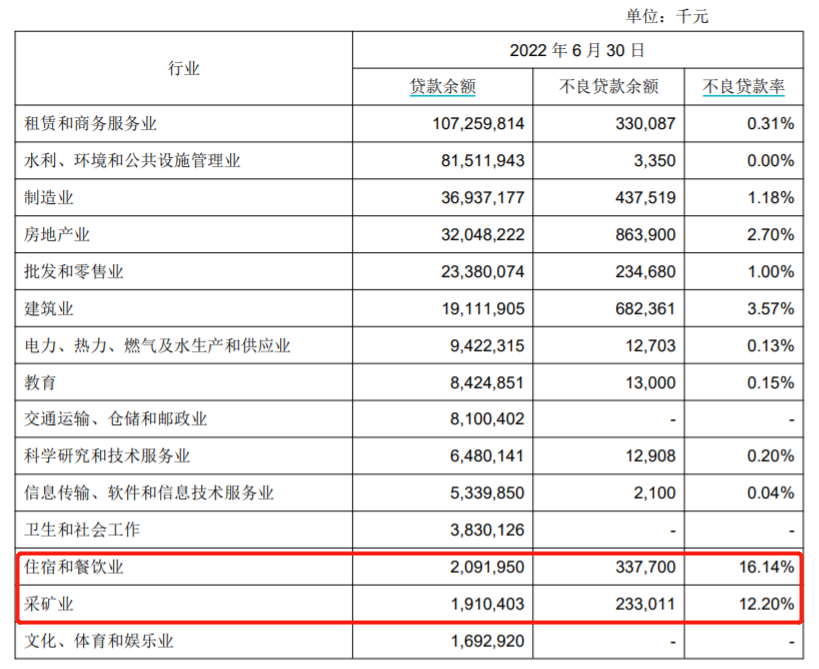

具体来看成都银行贷款的行业分布情况,截至6月末,不良率最高的分别是住宿和餐饮业、采矿业,分别达16.14%、12.2%。

此外,该行房地产业及与其相关的建筑业分别是第四大和第六大贷款行业,6月末不良贷款率分别为2.7%和3.57%。

成都银行贷款按行业分布情况

数据来源:成都银行2022年半年报

核心一级资本充足率靠后

央行此前发布的2022年第三季度城镇储户问卷调查报告显示,居民储蓄意愿持续较强,倾向于“更多储蓄”的居民占58.1%。

央行数据显示,今年前三季度存款增长,大型银行、中小型银行的定期存款增加105630亿元,活期存款增加21570亿元,其中定期存款增加量占比为83.04%,银行存款现定期化趋势。

这个特点在成都银行身上也有体现,前三季度其存款总额6415.49亿元,较上年末增长974.07亿元,增幅17.9%;其中个人活期存款余额488.94亿元,较上年末增长5.71%;个人定期存款余额2149.95亿元,较上年末增长31.3%,增速远高于个人活期存款。

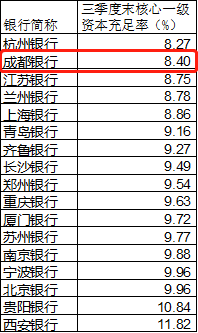

资本充足率方面,2022年9月末,成都银行核心一级资本充足率为8.4%。统计显示,这一数字在17家A股城商行中排名倒数第二。

A股城商行三季度末核心一级资本充足率排名

数据来源:Wind

从变化上看,2021年末、2022年6月末,成都银行核心一级资本充足率分别为8.7%、8.14%,9月末8.4%的数字,已经相比6月末有所提升,但排名仍然靠后。该行核心一级资本在三季度得到一定补充,补充来源大概率为可转债部分转股。

2022年3月3日成都银行公开发行人民币80亿元A股可转换公司债券(下称“成银转债”),自2022年9月9日起可转换为成都银行A股普通股股票。

成都银行三季报披露显示,截至三季报发布,普通投资者对转股兴趣尚不太大,目前转股主要是实控人的转股部分。

截至2022年9月30日,累计已有人民币10.03亿元成银转债转股,因转股形成的股份数量累计为7215万股,占成银转债转股前公司已发行普通股股份总额的约2%。

截至2022年9月30日,尚未转股的成银转债金额为人民币69.97亿元,占成银转债发行总量的比例为87.46%。

除了发行可转债,该行还拟发行二级资本债,用来补充二级资本。

成都银行于2022年3月9日和2022年4月11日召开的第七届董事会第十八次会议和2022年第一次临时股东大会审议通过,拟发行不超过人民币70亿元(含70亿元)的二级资本债券决议,9月17日,申请获银保监核准,不过该事项尚需得到中国人民银行进一步批准。

高管团队大调整

成都银行的高管团队今年也发生较大变动,新上任三位副行长,改变了过去的三位行长助理结构。

8月2日,成都银行发布公告称,该行于8月1日召开第七届董事会第二十三次(临时)会议,审议通过了龚民、罗结、陈海波三人为该行副行长的议案。

公开资料显示,龚民无明显银行从业经历,系四川大学光学专业毕业,理学学士,四川大学工商管理硕士,工程师。

陈海波是在成都银行成长起来的高管,曾任该行青白江支行办公室主任,资阳分行筹备组副组长、副行长,彭州支行行长兼成都简阳支行行长等职。

罗结则出身于央行系统,在中国人民银行四川省分行、成都分行、楚雄州中心支行均有从业经历。其进入成都银行后,曾担任行长助理。

值得一提的是,罗结此次升任副行长,还同时兼任该行董秘。而同时,原行长助理、董秘罗铮因工作调动离职。

罗铮担任行长助理不足1年,为2021年8月至2022年7月,而担任董秘的时间较久,为2015年7月至2022年7月。按照正常履职规律,下一步其或该提任副行长,但在成都银行公告三位新任副行长同时,却公告了罗铮的辞职信息。

此外,成都银行今年卸任的高管还有原行长助理王忠钦、董事兼副行长李爱兰。

今年4月8日,成都银行发布公告称,董事会收到王忠钦辞去行长助理职务的书面辞呈。王忠钦因工作变动,申请辞去成都银行行长助理职务,辞任后不再担任该行其他职务。

王忠钦任行长助理时间亦不满一年,根据成都银行2022年半年报,其任行长助理的时间为2021年8月至2022年4月。

而在今年6月23日,李爱兰因为退休,申请辞去公司第七届董事会董事、董事会专门委员会委员、副行长等职务。

高层进行较大范围调整的成都银行,未来经营思路和业绩将发生怎样的变化?《投资者网》将继续关注。(思维财经出品)■