《投资者网》吴悦

2025年前三季度,在一系列政策的积极支持下,A股市场整体呈现震荡向上格局,沪指一度突破4000点,为近10年来首次。在此背景下,上市公司的业绩能否匹配市值的飙升就成了投资者们最关心的问题。

近日,当最后一家上市公司在10月31日晚间提交三季报答卷,2025年A股前三季度的业绩图谱也得以完整呈现。在GDP同比增长5.2%的宏观背景下,5439家上市公司交出了营收53.31万亿元、净利润4.7万亿元的成绩单,同比分别增长1.36%和5.5%,逐季向好的态势清晰可见。

其中,被资金热捧的科技股成为焦点——AI、半导体、通信等赛道的股价涨幅能否被业绩支撑?这场科技梦想与现实业绩的碰撞,成为解读本次A股三季报的核心密码。

盈利面占八成,整体呈现向上趋势

2025年前三季度的A股市场,呈现出"整体稳健、局部亮眼"的鲜明特征。

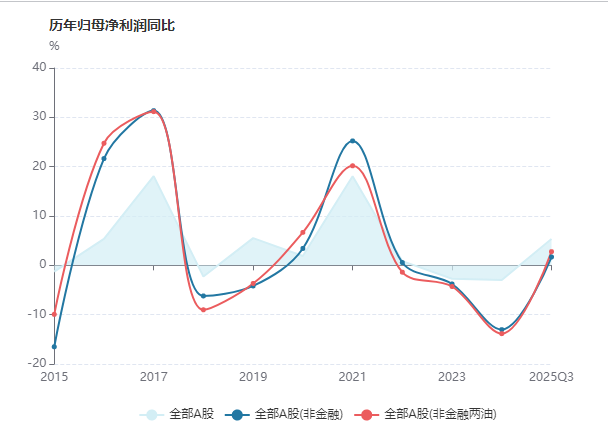

据wind数据,沪深北三市共5439家上市公司披露三季报,总营收53.31万亿元,总净利润4.7万亿元,同比分别上涨1.21%、5.43%。其中,4183家公司实现盈利,占比约八成。3182家营收正增长,1957家达成营收、净利双增长,显示出上市公司群体的基本盘韧性。从归母净利润增速来看,向上趋势已经十分明显。

A股市场归母净利润增速变动趋势 来源:wind

从单季度来看,复苏节奏持续加快。第三季度上市公司营收、净利润同比分别增长3.6%和11.31%,环比增速也达到2.4%和14.12%,较上半年显著提升,印证了经济回升向好的态势。

分板块来看,科创属性成为增长核心引擎:创业板营收和净利润增速均超10%,科创板以11.22%的研发强度领跑全场,北交所公司也保持了稳健增长,三者共同构成了科技创新的"铁三角"。

行业层面的分化则更为突出。19个门类行业中,17个实现盈利,9个营收正增长,先进制造和科技产业成为最大赢家。非银金融、传媒、电子、国防军工等行业扣非净利润增速超15%,而食品饮料、建筑装饰、煤炭等行业则面临盈利压力。

值得关注的是,"反内卷"治理成效显现,光伏设备、水泥等行业通过控产提质实现减亏,而贵金属、券商等板块则受益于市场环境变化,净利润分别大增50%、30%以上。

此外,“重回报”也在日益成为衡量A股上市公司投资价值的一大看点。前三季度全市场现金分红总额达7349亿元,89家公司分红超10亿元;回购金额累计923亿元,1195家公司发布回购预案,分红回购频次稳步提升,为市场注入长期信心。

特别值得一提的是,全市场总计1.16万亿元的研发投入规模,连续3年超万亿元,其中战略性新兴产业研发强度达5.21%,体现出企业创新驱动增长的坚定决心,也推动A股上市公司整体朝着“提质增效”的大方向稳步前进。

科技板块业绩增长与估值泡沫博弈

作为2025年前三季度的"明星板块",科技TMT行业延续高景气,但业绩与股价的匹配度成为此次三季报的焦点。

从市值变化看,电子行业市值占比升至12.42%,超越银行业位列第一,通信、计算机行业市值较年初增加均超9000亿元,资金对科技赛道的青睐不言而喻。 从三季报业绩业看,部分科技细分领域确实展现出强劲的盈利兑现能力。受益于“英伟达产业链”的需求爆发和AI数据存储需求扩张,AI硬件、光模块、液冷、PCB、存储芯片等产业上市公司营收、净利润均增长显著,形成了技术迭代到业绩增长的完整闭环。这一领域也涌现了一批大牛股,如新易盛(300502.SZ)、中际旭创(300308.SZ)、胜宏科技(300476.SZ)等,截至11月5日,今年以来股价涨幅分别为321%、290%、614%。

申万宏源研报显示,半导体、元件、消费电子等子行业扣非净利润增速显著,通信行业ROE连续三年保持历史高位,这些细分赛道凭借扎实的订单支撑,实现了估值与业绩的同步提升。

研发投入的持续加码也为科技行业增长提供了底层支撑。全市场168家上市公司研发投入超十亿元,科创板公司平均研发强度更是达到创业板的2.5倍,航空航天、新能源汽车等产业固定资产投资增速超10%,技术壁垒正在加速构建。

另一方面,出海成为科技企业的重要增长点,游戏、元器件、消费电子等海外收入占比较高的行业,海外业务毛利率普遍高于行业整体,且多数实现基本面边际上行。

但值得注意的是,并非所有科技股都能实现业绩与股价的同频共振。11月初的市场数据显示,多只科创次新股估值出现明显回调,部分个股估值变动幅度超20%,反映出市场对高估值科技股的重新审视。从结构上看,通信设备行业虽ROE仍处于高位,但收入和利润增速已出现高位回落;部分计算机公司仍处于业绩改善初期,尚未形成稳定向上的盈利态势,高股价背后缺乏足够的盈利支撑。

长期来看,科技股内部性也将出现明显分化。部分缺乏业绩支撑的科技股,当前估值已脱离合理区间,而半导体、电子元件等细分领域则凭借持续的盈利增长,维持了估值的合理性。多家券商研报分析指出,科技股的投资逻辑正从"概念炒作"向"业绩兑现"切换,那些订单增速高、存货压力小、海外竞争力强的企业,更有望穿越估值波动周期。

亮点与风险并存,结构分化加剧

除科技板块外,2025年前三季度,A股其他行业呈现出"强周期崛起、消费分化、医药革新"的多元格局。

资源类行业受益于价格上行实现量价齐升,消费板块内部冷暖不均,医药生物则凭借创新与出海打开增长空间,不同赛道的业绩表现折射出经济转型期的产业变迁。

有色金属板块成为三季度周期行业的 "领头羊",受益于产品价格上涨与下游需求释放,行业整体盈利大幅提升。稀土细分赛道表现尤为突出,北方稀土(600111.SH)、中国稀土(000831.SZ)等企业前三季度归母净利润同比增速均超100%,盛和资源(600392.SH)更实现归母净利润同比增速超700%。煤炭、钢铁等传统周期行业则呈现分化态势。部分企业通过优化产品结构、严控生产成本,在行业供需调整中实现盈利稳增,但整体增速显著低于有色金属板块。

消费板块结构分化明显,总的来说可以概括为"必选稳健、可选分化"。如必选消费中的食品饮料行业虽整体面临盈利压力,但部分细分龙头凭借渠道优势和产品创新维持稳健增长;可选消费中,家电、家居板块受益于地产链边际改善和消费升级,部分龙头企业营收净利双增。但整体来看,消费板块复苏节奏不及预期,主要受制于终端需求疲软和成本压力。不过,具备品牌力和全球化布局的消费龙头,通过拓展海外市场和优化产品矩阵,仍展现出较强的抗周期波动能力。

医药生物板块中,创新药企成为板块增长的核心动力,三友医疗(688085.SH)等企业凭借研发管线推进和创新药上市,实现净利润同比增长超560%。出海业务也是创新药企的重要增长点,多家药企通过搭建海外本地化团队、攻坚欧美成熟市场,海外收入占比持续提升,为业绩增长注入新动能。但行业仍面临创新药研发失败、医保控费等风险,中小企业业绩分化进一步加剧。

新能源板块内部呈现显著分化,储能赛道延续高景气。今年10月,宁德时代(300750.SZ)市值一度突破1.8万亿,超越贵州茅台(600519.SH)成为A股“股王”,这也是市场风格转向科技与成长主线的标志性事件。

总体而言,整个 A 股市场盈利结构正逐步向先进制造业和科技产业集中,这一趋势与中国经济结构转型方向高度契合。随着中长期资金持续入市,资本市场 "引长钱、促长投" 改革效果显现,具备核心技术和稳定盈利的科技企业将获得更多资金支持,而缺乏业绩支撑的概念炒作型公司则可能面临估值回归压力。非科技板块中,周期行业需警惕价格波动风险,消费板块静待需求复苏,医药和新能源的结构性机会仍将聚焦于创新能力和全球化布局。

梦想与业绩的距离,在2025年三季报中得到了清晰丈量。对于投资者而言,抛开概念光环,聚焦研发实力、订单质量和盈利可持续性,才是穿越市场波动的核心逻辑。随着经济结构转型的持续推进和科技创新的不断深入,那些真正具备核心竞争力的企业,终将让梦想照进业绩,在资本市场实现长期成长。