《投资者网》吴微

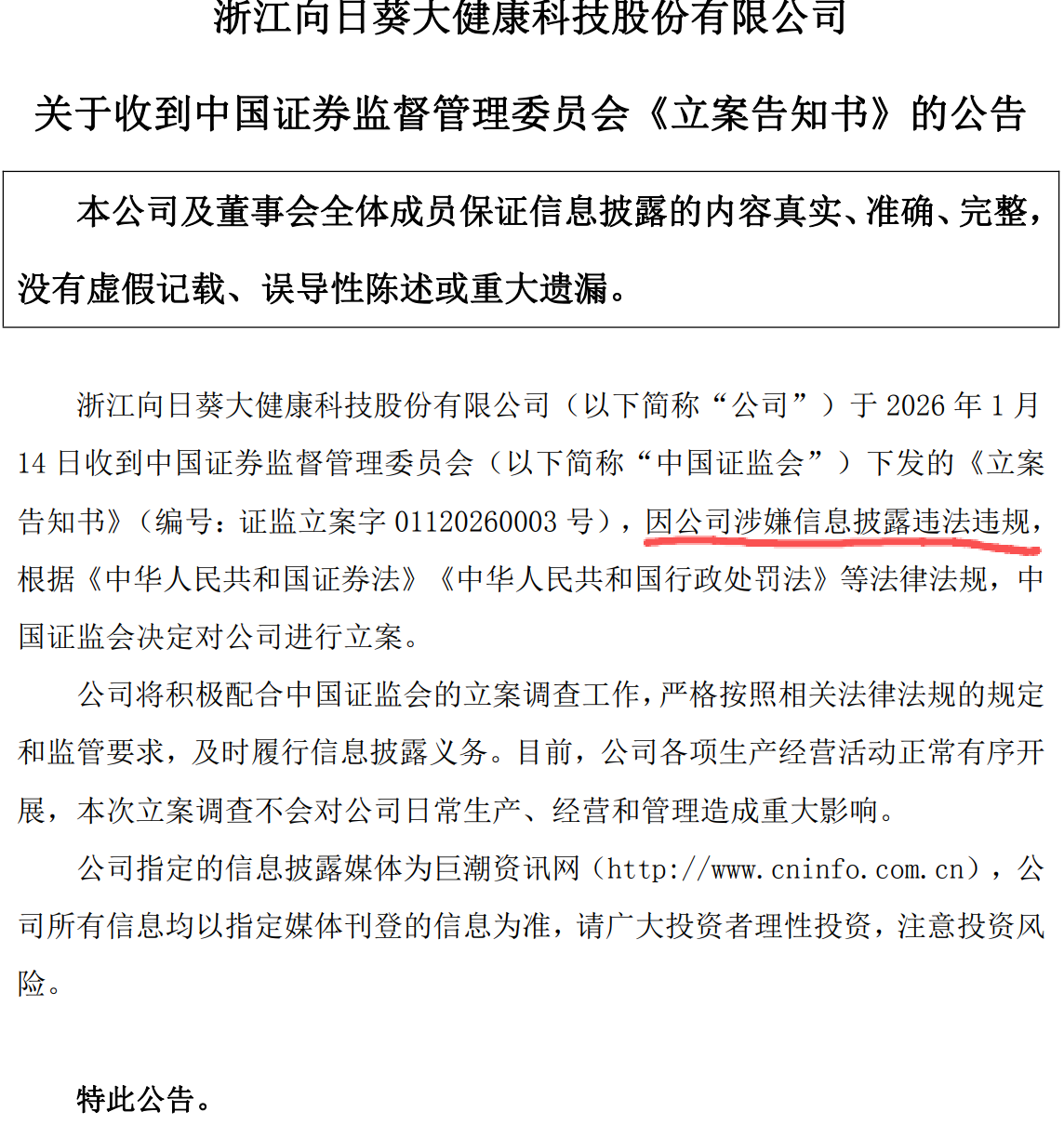

1月15日,一纸公告,让向日葵(300111.SZ)的股价开盘即遭遇20CM的跌停。前一晚,公司发布公告确认,因在重大资产重组中涉嫌误导性陈述,中国证监会决定对企业立案调查;同日,公司宣布终止了这项筹划四个多月的跨界并购。

从早期的光伏产业到转型医药,再到此次试图切入半导体赛道,向日葵的资本动作始终紧贴市场热点。然而,随着监管层的介入,其重组标的“幽灵工厂”的真相被逐渐揭开。

值得注意的是,此次公司资本运作的背后,或也隐现着公司实控人吴建龙精密的资本布局。这位出身绍兴的资本大佬,曾在公司上市初期高位套现超15亿元,却又在2023年以2.24元/股的低价全额包揽向日葵的定增,以加码公司。而在向日葵实控人股权质押比例一度高达75%的背景下,这场被立案调查打断的资本运作,折射出的或是上市公司主业造血能力枯竭与实控人资金链承压的双重困境。

“幽灵工厂”现形记:一场被监管叫停的虚假繁荣

此次向日葵被立案调查的直接导火索,是一份备受市场质疑为“忽悠式重组”的并购预案。

时间回溯到2025年9月22日,彼时向日葵再一次披露了公司的重组预案。此次,公司拟以发行股份及支付现金的方式,作价6.5亿元收购漳州兮璞材料科技有限公司(简称“兮璞材料”)100%的股权。

在向日葵重组预案的宏大叙事中,兮璞材料被描绘为一家拥有“定制化代工+自主生产”成熟模式的高端电子材料企业,宣称依托漳州和兰州两大工厂,标的公司已成功打入国内外多家晶圆厂供应链,成为这些企业的“核心供应商”。

这一对“硬科技”企业的并购,在发布之初就让向日葵的股价大幅上涨。但预案发布后不久,交易标的就引来了媒体与监管层的“验伪”。2025年12月,财经媒体实地探访发现,兮璞材料宣称的“核心资产”——全资子公司江苏富迈特,其实际状况与公告描述大相径庭。媒体现场发现,江苏富迈特的厂区漆黑一片,处于停产状态已近三年;更致命的是,该工厂的《安全生产许可证》和《危险化学品登记证》均已过期。

面对“核心供应商”查无实据、“生产基地”停摆的尴尬现实,深交所于2025年12月26日给向日葵下发了关注函,直指交易标的的产能真实性、关联交易合理性等核心疑点。监管层进一步核查还发现,标的公司不仅产能数据与实际严重不符,还存在隐蔽的关联交易链条。调查发现,兮璞材料通过向关联方高价采购原材料,将利润截留在体外,涉嫌虚增资产价值。

图片来源:公司公告

2026年1月14日,证监会正式给向日葵下发了《立案告知书》,定性公司涉嫌“误导性陈述”。这意味着,这场试图用“空壳工厂”包装成半导体新贵的资本大戏,在监管的穿透式执法下宣告终结。

吴建龙的资本版图:从“地产起家”到“绍兴系”大佬

自上市以来,向日葵频繁跨界与资本运作的背后,始终绕不开其实控人吴建龙。这位行事低调的“绍兴系”商人,通过横跨地产、光伏、医药及贸易的庞大资本版图,深刻影响着上市公司的命运。

公开资料显示,吴建龙出生于1967年,浙江绍兴人,拥有经济管理类学历背景。他的原始积累始于房地产与建筑行业,早年通过旗下的“浙江优创”等平台在绍兴本地深耕,积累了第一桶金。

2005年,敏锐捕捉到光伏产业爆发前夕的机遇,吴建龙创办了浙江向日葵光能科技。2010年,向日葵在创业板成功上市,吴建龙身家随之暴涨,一度跻身百亿富豪行列,被称为当年的“创业板黑马”。

在向日葵上市后,吴建龙就展现了其娴熟的资本运作手法。2013年其限售股解禁后,他就辞去了公司董事长职务,随后开启了大规模减持操作。据统计,在2013年至2017年期间,吴建龙及其一致行动人累计从二级市场套现金额在15亿至20亿元之间,其控制的上市公司股权比例也由发行后的64.66%,下降至2017年底的16%左右。

在减持之外,吴建龙还将其体外资产注入上市公司以实现变现。2019年,在监管否决了其发行股份购买资产的方案后,向日葵改用3.55亿元现金收购了吴建龙实控的贝得药业60%股权。此次并购,不仅让吴建龙回笼了巨额现金,也让向日葵的主业从光伏彻底转向了医药。

然而,在沉寂数年后,吴建龙又于2023年3月加码公司。当年吴建龙以3.75亿元的现金,独家全额包揽了向日葵的定增项目。值得注意的是,此次向日葵的定增价格仅为2.24元/股,相较于吴建龙的减持价格已大幅下降。通过这笔交易,吴建龙持有向日葵的股权比例也由18.15%大幅提升至28.79%,其在公司中的话语权得到了进一步提升。

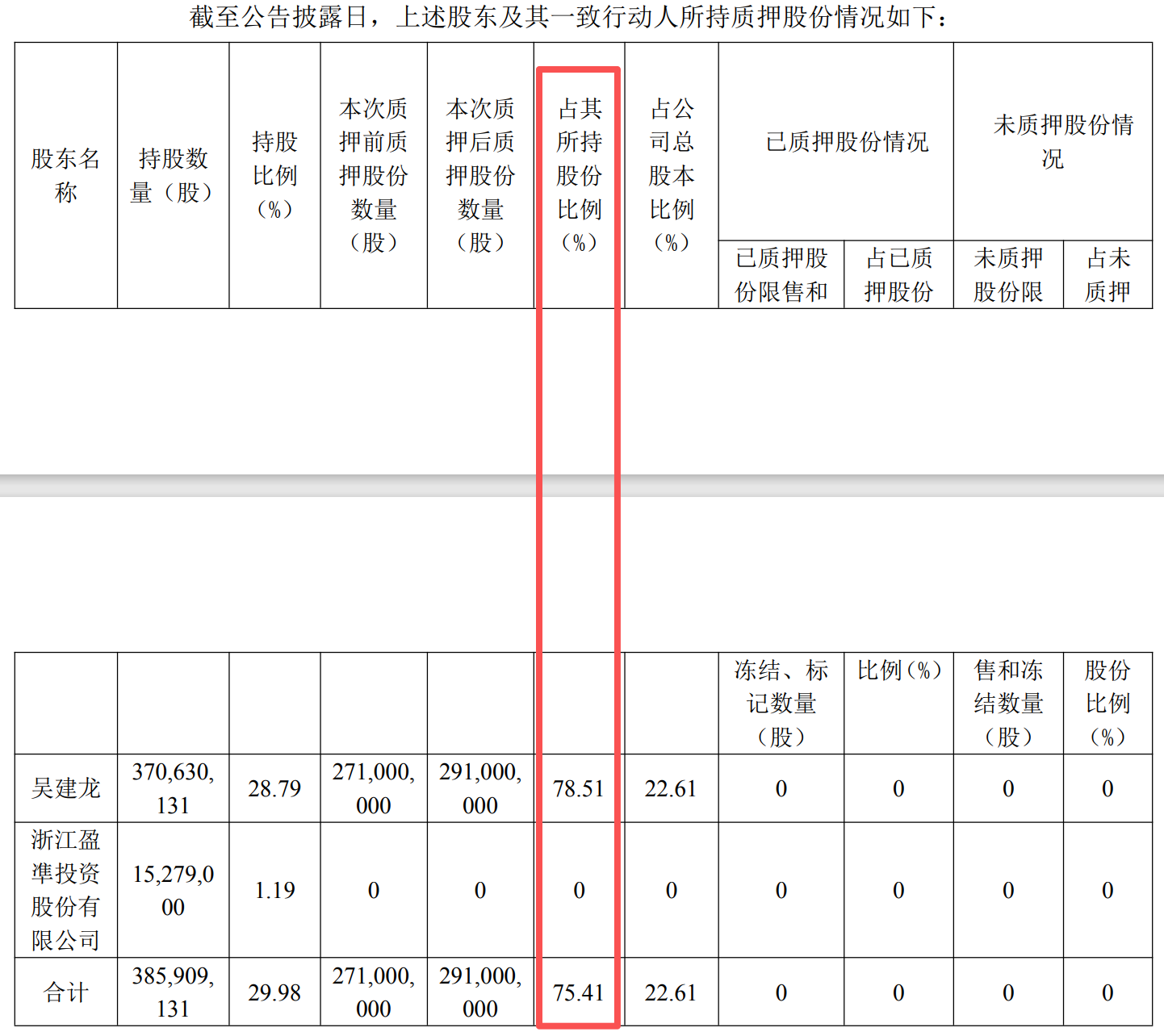

除了减持外,吴建龙还通过高比例质押其持有的向日葵股权,以获得现金流。数据显示,在吴建龙2023年增持后,吴建龙及其一致行动人的股权质押比例迅速攀升。截止2025年9月,吴建龙所持有的向日葵57.27%的股权已处于质押状态,最高时,其估值质押比例甚至超过了75%。

图片来源:公司公告

以房地产与建筑行业起家的吴建龙,在目前地产行业下行的周期中,或已出现了流动性压力。此次,吴建龙控制的向日葵策划收购“兮璞材料”并试图同步注入其持有的贝得药业剩余40%股权,本质上可能是吴建龙操作的一场“资金链自救”。一方面,吴建龙试图通过蹭热点拉升股价来缓解质押压力,另一方面他又可以将体外资产注入上市公司来回笼资金。

基本面之困:主业造血乏力与股东回报缺失

当资本运作的迷雾散去,向日葵苍白的经营数据便暴露在市场的面前。

目前,向日葵的营收几乎全部依赖2019年从实控人手中收购的贝得药业。然而,贝得药业的核心产品为克拉霉素、阿奇霉素等抗感染类原料药及制剂,在国家药品带量采购(VBP)常态化背景下,贝得药业面临着“中标即降价、丢标即失去市场”的严峻挑战。

财务数据直观反映了这一困境。自2018年、2019年大幅亏损后,向日葵的扣非净利润常年徘徊在亏损或微利边缘。2023年,公司扣非净利润亏损1569万元;2024年则为盈利626万元;2025年前三季度,向日葵的扣非净利润再次亏损9.33万元。

盈利能力较弱的向日葵,其股价也长期在2元/股附近徘徊,最低甚至跌至1.83元/股。因此,参与向日葵定增的吴建龙,其定增的股份也无较大的收益。

与实控人吴建龙通过减持和资产出售获得的巨额收益形成鲜明对比的是,向日葵对中小股东的回报显得极为吝啬。自2010年IPO募集超8亿元资金以来,向日葵仅2011年分配了2.04亿元的净利润,在2013年进行了高送转。此后十数年,向日葵均未进行现金分红或高送转,以回馈一般投资者。

如今,随着立案调查的启动,向日葵不仅需要面对并购重组通道被切断、再融资受限的局面,或还会面临投资者的集体诉讼。若向日葵的违法行为最终被证实,并遭到监管层的处罚,根据相关法律规定,在2025年9月22日至2026年1月14日期间买入公司股票而遭遇损失的投资者,有权发起民事索赔。对于所有者权益仅8亿元的向日葵而言,潜在的巨额赔偿可能会成为压垮其脆弱现金流的最后一根稻草。

向日葵的案例,再次为A股市场敲响了警钟。当一家上市公司的主业长期缺乏造血能力,而实控人又频繁进行与基本面脱节的资本运作时,投资者应对这类企业保持高度警惕。毕竟,缺乏基本面支撑的“故事”,终究经不起监管与市场的双重检验。(思维财经出品)■