《投资者网》吴微

《投资者网》吴微

2026年1月22日,弥富科技(浙江)股份有限公司(下称“弥富科技”)在北交所IPO顺利过会,并于同年2月6日正式向北交所提交了注册稿。然而,时间推移至2026年4月,弥富科技的注册却迟迟未能通过。在注册制下,“提交注册”并不等同于“注册生效”,在当前严把上市准入关的监管主基调下,IPO审核正经历着穿透式的审视。

在这段被拉长的等待期里,弥富科技基本面暴露出的诸多问题也引发了市场与监管的持续关注。首先是弥富科技浓厚的家族企业色彩与内控规范性备受质疑;而企业IPO前夕大客户突击入股的独立性疑云也未消散;在弥富科技进行现金分红后,转身又向市场募资的合理性也引发了市场的质疑。

更为严峻的是,在汽车产业链极度内卷的当下,不仅行业“年降”压力巨大,弥富科技昔日的大客户甚至开始亲自下场自产核心零部件。重重迷雾之下,弥富科技能否顺利闯关北交所,目前仍存在着不确定性。

家族底色与客户入股:独立性与内控的“聚光灯”

作为一家主要从事汽车流体管路及快接插头研发与生产的二级供应商,弥富科技的成长轨迹带有鲜明的传统制造业印记。然而,在剖析弥富科技股权结构与治理模式后,不难发现其身上浓厚的“家族企业”标签。

招股书显示,弥富科技的股权高度集中。公司实际控制人为顾强、王乃军夫妇以及其父顾留贵,三人合计控制了公司高达86.31%的表决权。在董监高人员的安排上,顾强担任董事长兼总经理,王乃军担任董事兼副总经理。尤为引人侧目的是,年逾70岁、仅为小学学历的父亲顾留贵,竟然在公司内担任“安全督察员”这一要职。这种家族成员全面把控关键岗位的模式,或会使得公司内部在客观上容易缺乏有效的外部监督与制衡机制。

高度集权往往伴随着内控的薄弱。据招股书披露,在报告期内,公司实控人家族曾因家庭婚姻状况的变故,频繁进行股权的腾挪,甚至出现过将股权转让给女儿后又由表叔代持的复杂操作,这不仅引发了外界对其控制权是否清晰稳定的疑问,也显露出家族企业在股权管理上的一定随意性。

更为核心的内控瑕疵体现在资金的规范使用上。据披露,实控人顾强、顾留贵及顾强之女顾明珠等,曾多次发生将公司资金用于个人周转及理财等资金占用行为。这种公私界限模糊的财务操作,在当前IPO现场检查常态化的背景下,极易触碰财务真实性和内控有效性的监管红线。

除了内部治理的隐忧,弥富科技在业务独立性上也面临着市场的审视。公司的收入高度依赖前五大客户,这些客户多为百亿级别的一级供应商,并贡献了公司60%以上的营业收入。引人关注的是,在临近递交招股书前夕的2024年6月,公司突击引入了重庆长信等三家机构,合计增资9120万元,而这其中的嘉兴颀景背后,正是由弥富科技的大客户所控制。

这种大客户既是重要买家,又在上市前夕化身股东的深度绑定关系,在资本市场中往往十分敏感。监管层在首轮问询中,就对重庆长信等三家机构的入股及公司与相关客户的交易情况进行了问询,弥富科技则通过大量的细节进行了回复。在追求资产、人员、财务、业务完全独立的IPO底线面前,弥富科技与大客户之间的利益纠葛,无疑是其上市路上必须跨越的一道审查关卡。

行业内卷与客户“反水”:产能扩充的商业逻辑

脱离了治理层面的审视,回到弥富科技赖以生存的业务基本盘,其所处的汽车零部件赛道正经历着前所未有的剧烈变革。

在报告期内,弥富科技的主营业务毛利率一度高达43%—47%,这一数据显著高于同行业可比公司如溯联股份(301397.SZ)、标榜股份(301181.SZ)约30%的平均水平。作为一家位于汽车产业链中游偏下游的二级供应商,能够取得如此超出行业常态的高毛利,其合理性与可持续性在注册阶段就受到了监管层的质疑。

如今的汽车行业特别是新能源汽车赛道,“价格战”正如火如荼。整车厂为了抢占市场份额,将巨大的降本压力上移至一级供应商,而像弥富科技这样的二级供应商,不可避免地面临着严苛的“年降政策”即整车厂每年强制要求供应商降价的行业惯例。

2025年被视为价格战尤为惨烈的一年,单价的下跌直接对冲了弥富科技由于销量增长带来的红利。2025年弥富科技的综合毛利率为43.56%,较2023年最高时的47.43%下降了近4个百分点。

毛利率下滑的同时,弥富科技的护城河也在消退。弥富科技目前最大的风险点在于,其核心客户如标榜股份、中鼎股份(000887.SZ)、鹏翎股份(300375.SZ)等,自身完全具备生产快接插头及管路产品的技术能力。

在行业极度内卷的驱使下,这些大客户为了榨取产业链上的每一分利润,也开始向下延伸,着手自研自产快接头。当昔日的大客户逐渐转变为直接的竞争对手,弥富科技的议价能力无疑会被大幅削弱。

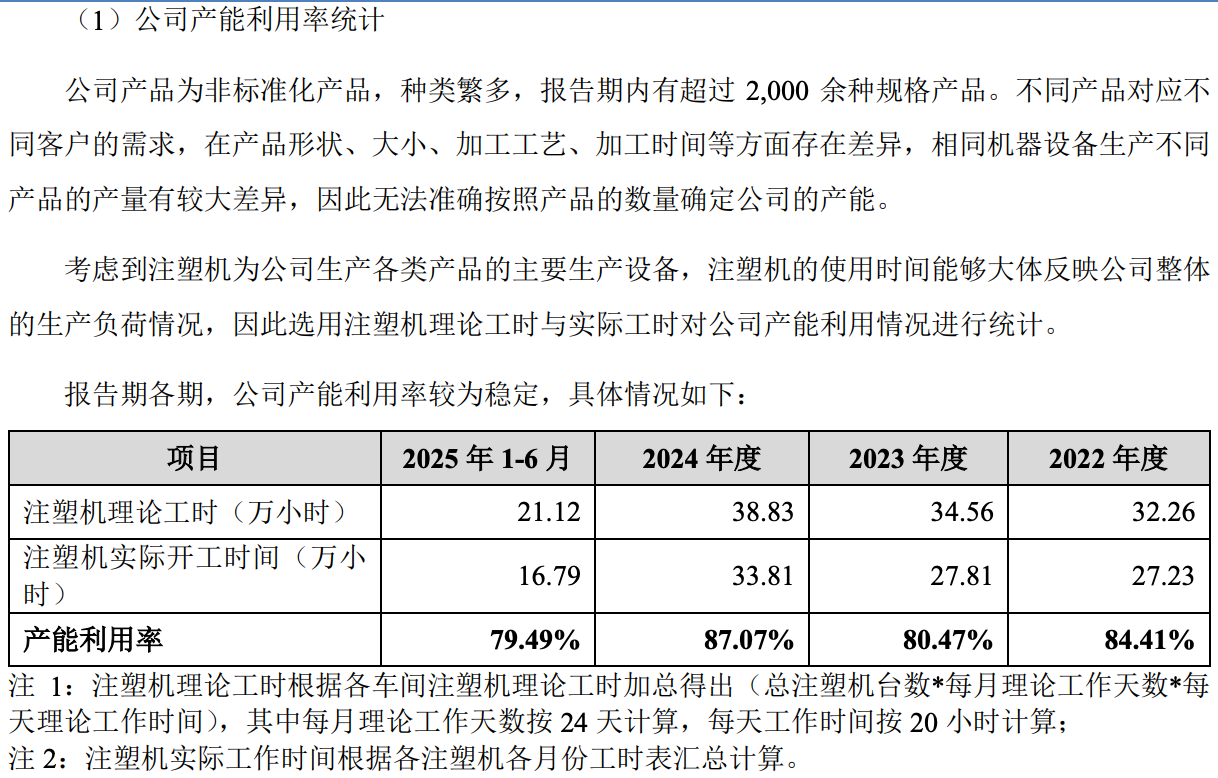

这种供需格局的逆转,直接传导到了公司的产能数据上。由于下游大客户开始自建产能,2024年至2025年期间,弥富科技获得的订单量增速已经远低于其产能增速。2025年弥富科技的收入同比仅增长了26.74%,而2023年、2024年弥富科技的收入增速分别高达46.04%与35.29%。

图片来源:招股书

在此背景下,弥富科技在招股书中所描绘的募资扩产计划便显得具有争议。公司计划大幅扩张快接头及管路产品的产能,但在2025年上半年,公司产能利用率较2024年末有所下滑,产销率突破100%以消化库存的情况下。弥富科技还通过募资实现翻倍扩产,其商业逻辑面临着严峻的现实拷问。

边分红边募资与财务异象:增长放缓下的“合同资产”迷雾

除了产能消化外,弥富科技在IPO前夕的资金操作也成为市场热议的焦点。招股书显示,在弥富科技账面资金充沛之时,弥富科技进行了多次现金分红,累计分红金额近千万元,而此次IPO,弥富科技拟使用募资总额为1.59亿元。基于弥富科技高度集中的股权结构,这些分红绝大部分流入了实控人家族的口袋。

在弥富科技收入增长放缓的情况下,2025年的公司财务报表中也透露出一些值得警惕的数据信号。2025年,弥富科技的营收增速已出现了明显的拐点,由前期的快速成长期步入了平台期。在增长承压、行业发展前景不明以及大客户走向自产的发展环境下,公司的资产负债表结构也随之发生了微妙的变化。

通常情况下,在IPO审计中,存货与应收账款含合同资产的异常波动被视为企业重要的财务征兆。虽然在面对市场的存量博弈,公司的部分产品需求承压情况下;2025年弥富科技的合同资产却同比增长了超1.8倍,达到了273.8万。据公司披露,公司合同资产大幅增长主要因应收客户质保期内的质保金增加。但同期弥富科技的存货账面余额却同比减少了11.61%.

但当企业的营收增速明显放缓,但其合同资产、存货余额增长却出现背离时,这在财务逻辑上公司往往需要给出更为详尽的解释。市场不禁会担忧,弥富科技是否存在通过合同资产延期确认收入,以避免公司还未发行,就出现营收下滑的尴尬情况。

在北交所现场检查常态化与“严查带病闯关”的监管风暴下,过会已不再是进入保险箱。在北交所IPO审核趋严的当下,监管层在注册阶段依然会对拟上市企业进行严格把关。打铁还需自身硬,对于弥富科技而言,只有用坚实的核查底稿彻底打消监管疑虑,证明其在行业内卷下的持续盈利能力,方能真正拿到那张通往资本市场的入场券。

您如何看待弥富科技的注册难产?欢迎大家在评论区留言、讨论。(思维财经出品)■