《投资者网》吴微

近期,广州银行股份有限公司(下称“广州银行”)正处于一场复杂的经营与合规风暴之中。在2025年初,公司无奈撤回长达16年的IPO申请后,2026年广州银行转而寻求定向增资以补充企业告急的资本,该方案近期收到了证监会反馈。

而在此关键时刻,广州银行惠州仲恺支行因卷入紫晶存储(已退市)财务造假案,正遭遇高达10.86亿元的连带索赔诉讼中,这无疑给广州银行的经营与资本补充蒙上了一层阴影。经营层面,广州银行更是陷入了营业收入连续多年下滑、巨额信用减值损失居高不下的困境中。

在广州银行多项资本充足率指标持续下降并逼近监管红线关键时刻,此次增资或已不仅是广州银行业务扩张的需求,更是关乎该行能否稳健生存、化解风险的关键一役。

资本告急与定增“补血”:监管层严厉反馈

对于资产规模已接近万亿大关的广州银行而言,公司的资本充足率指标却在下滑。

财务数据显示,广州银行的资本充足率指标正面临全线下滑的严峻局面。截至2025年末,广州银行核心一级资本充足率降至7.81%,较上年末大幅下降1.29个百分点;进入2026年一季度,该指标更进一步下探至7.8%。

根据相关监管规定,商业银行核心一级资本充足率的最低红线为7.5%。这意味着广州银行仅剩下0.3个百分点的微薄缓冲空间。一旦跌破红线,该行或将面临限制分红、业务扩张受阻甚至被监管接管的巨大风险。

在内源性造血能力不足且A股IPO排队16年最终于2025年1月折戟的背景下,定向增发已成为了广州银行目前可行的补充资本的手段。根据增发方案,广州银行拟向特定对象发行不超过24亿股,约占公司现有总股本的20.38%,募资全部用于该行补充核心一级资本。

资料来源:证监会反馈意见

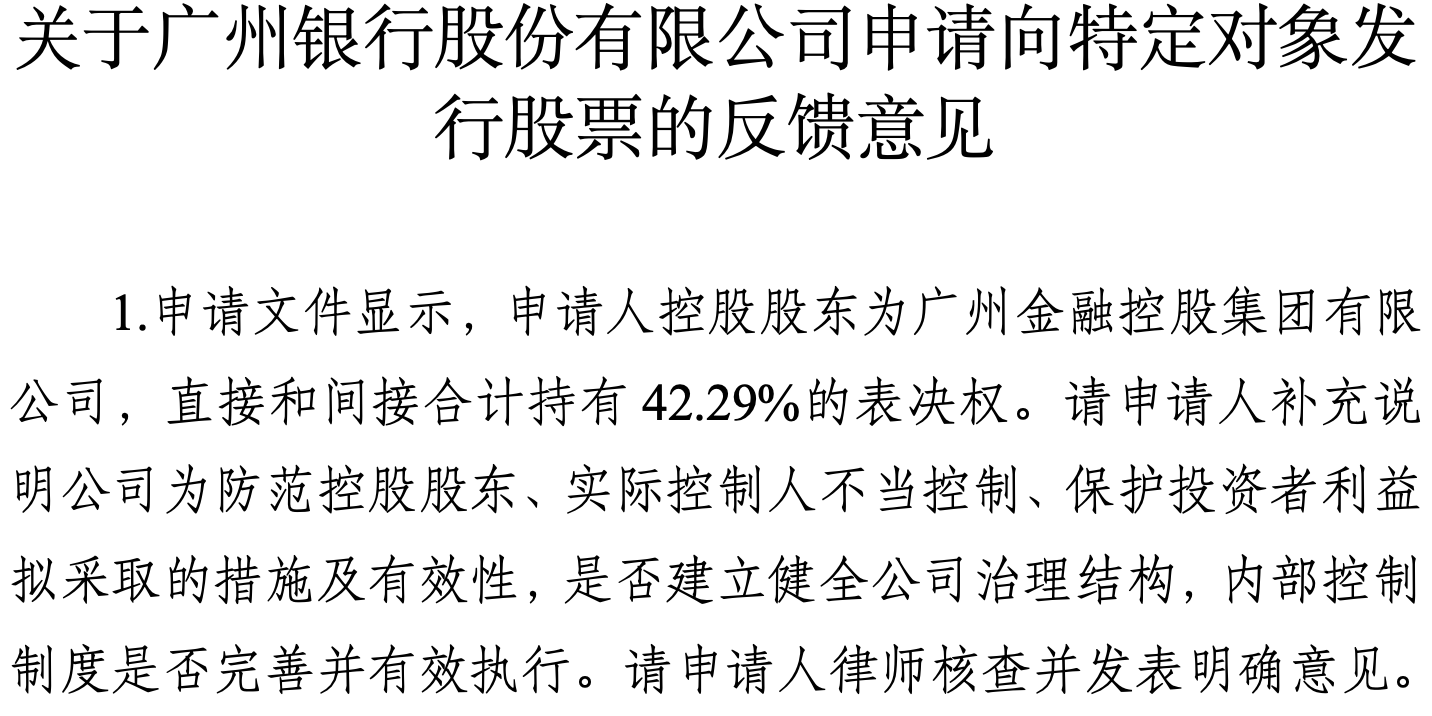

然而,这场“闯关”并未一帆风顺。2026年6月17日,中国证监会针对广州银行的增资扩股方案下发了反馈意见(问询函),直指三大核心问题。

首先是公司治理独立性问题。目前广州金融控股集团及其关联方合计持有广州银行42.29%的表决权。监管层要求该行说明如何防范大股东“一股独大”进行不当控制,以及制衡机制的有效性。

其次是方案核心要素缺失。广州银行此次申请文件中既未确定具体发行价格,仅提及参考2025年度经审计每股净资产;也未明确具体的发行对象,因此监管关注,此次广州银行的增资是否存在潜在的利益输送。

最后则是国资审批程序的合规性问题。作为地方国有资本控股的金融机构,监管要求广州银行披露国有产权主管部门的审批进展,以确保国有资产保值增值。

如此看来,监管层的问询并非刻意刁难,而是在广州银行近期频发合规风险的背景下,对其内控制度是否有效执行的深度审视。此次增资对广州银行的重要性已不言而喻,能否顺利获得放行,或将直接决定该行下半场的经营稳健性。

卷入造假索赔与风控之痛:频遭处罚的公司经营

除了资本金的告急外,一场国内罕见的金融诉讼案亦将广州银行的风控风险暴露在聚光灯下。

公开资料显示,2023年,紫晶存储因欺诈发行和财务造假被强制退市。随后,中信建投(601066.SH)等4家中介机构设立专项基金,全额垫付了投资者约10.86亿元的损失。在完成赔付后,中介机构行使代位求偿权,将造假链条上的52名参与方告上法庭,其中广州银行惠州仲恺支行赫然在列,这也是A股历史上首例保荐机构先行赔付后再起诉银行分支机构的案件。

原告方指控,广州银行惠州仲恺支行在审计机构审计过程中出具了关于紫晶存储不实的银行询证函,刻意隐瞒了紫晶存储大额定期存单被质押、违规对外担保等关键信息,客观上为企业的系统性造假提供了协助。2026年6月22日,上海金融法院已组织召开庭前会议,目前案件仍待最终判决。

尽管广州银行方面对“财务造假帮凶”的定性持有异议,且目前公司也尚未因“出具虚假函证”受到专门的行政处罚,但在证监会对紫晶存储的处罚决定书中,已详细还原了该支行涉及数亿元违规存单质押担保的事实。因此,若法院最终判决广州银行需承担连带赔偿责任,或将使广州银行的净资产进一步承压。

除了诉讼外,广州银行在日常经营中也频频遭遇处罚。截至2026年6月,广州银行总行及各分支机构年内已累计被罚款约375万元,且呈现严厉的“双罚制”趋势。违规事由直指该行贷款“三查”流于形式、内控管理存在明显漏洞以及违规转嫁经营成本等信贷风控不严的问题。

这种风控压力,不仅会影响广州银行的监管评级,更可能引发投资者与监管层对该行增资扩股资质的担忧。巨额诉讼与频收的罚单,或会成为该行资本补充道路上的绊脚石。

盈利承压与断腕转型:大额减值吞噬超六成营收

广州银行在经营层面也面临着深层次的盈利结构危机,其特征或可概括为“营收承压、主业缩水、利润增长难持续”。

据2025年年报披露,2025年广州银行全年实现营业收入125.65亿元,同比下降8.85%。这已是该行营收连续第三年下滑,三年间营收规模缩水超40亿元。其中,代表该行核心业务能力的利息净收入同比下降13.59%,净息差(NIM)跌至1.05%的较低低水平;代表中间业务的手续费及佣金净收入更是同比下降27.83%。

在营收缩水的情况下,广州银行2025年归母净利润却同比增长了16.91%,达到11.83亿元。然而,广州银行利润的增长并非来源于该行的业务扩张,而是依靠公司“少提坏账准备”和“免税红利”实现了利润的逆势增长。

数据来源:广州银行2025年年报

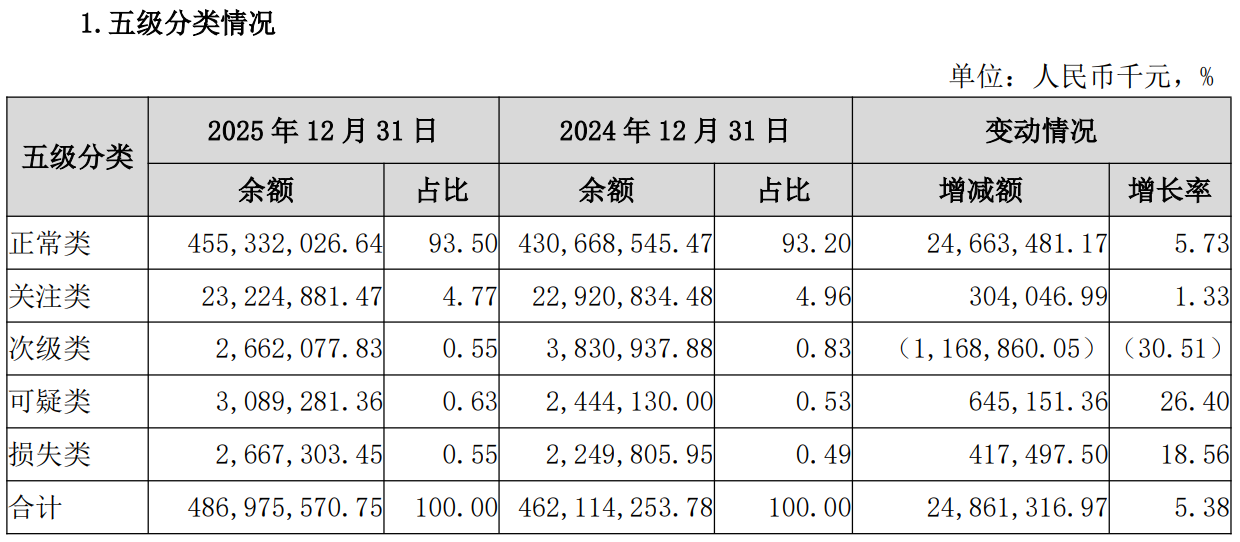

2025年广州银行所得税费用为-10.65亿元,直接增厚了公司的利润;同时,由于广州银行信用减值损失同比减少了13.48%,约12.25亿元,也为广州银行利润的增长提供了支持。但与此同时,2025年广州银行关注类贷款总额同比增长了1.33%,可疑类贷款总额更是同比上涨了26.4%。

即便广州银行少计提了减值损失,但信用减值损失依然是吞噬该行利润的重要因素。2025年,广州银行计提的信用减值损失高达78.61亿元,占当年该行营业收入的比例高达62.5%。从2020年至2023年,广州银行累计计提减值损失更是超过300亿元。

如此天量的减值,根源在于广州银行历史激进扩张而留下的苦果。一方面是广州银行曾高度集中的房地产业贷款,如对宝能系曾有约34亿元授信,相关资产已陷入风险中;另一方面是广州银行此前激进扩张的零售信用卡业务,也出现了承压,2023年该行信用卡不良率一度飙升至4.88%。此外,如岭南股份(002717.SZ)等公司的逾期贷款,也进一步加剧了广州银行资产质量的压力。

面对危局,广州银行新一届以董事长李大龙、行长肖瑞彦为核心的高管层,开启了“断腕式”的转型与风险压降。2026年初,广州银行就果断关停了7家异地信用卡分中心,标志着零售业务从盲目扩张向收缩聚焦转变。同时,依托大股东广州金控的资源协同,广州银行开始将信贷重点向实体经济和新质生产力转移。

客观来看,持续的高额减值虽然让公司报表难看,但也帮助广州银行逐步出清了公司此前积累的风险。然而,在核心资本逼近7.5%红线的当下,广州银行当前的头等大事,或是向监管层证明公司内控转型的有效性,从而推动24亿股定增尽快落地。当前,只有先稳住资本底盘,这家资产近万亿的大湾区城商行,才能真正实现转型与重生。

您如何看待广州银行的增资?欢迎留言、评论、转发。(思维财经出品)■