跟电解铝去产能大势逆向而行的,是索通发展的加杠杆扩张。

12月27日,索通发展发布公告称,公司及控股子公司嘉峪关索通炭材料有限公司、嘉峪关索通预焙阳极有限公司签订了《中国银行业协会银团贷款保证合同》,为控股子公司山东创新炭材料有限公司向工商银行滨州分行、工商银行德州分行、德州银行滨州分行申请的 “年产188万吨铝用炭材料项目一期60万吨预焙阳极工程项目”人民币80,000万元固定资产银团贷款提供连带责任保证担保。一期总投资不低于18亿元。

山东创新炭材料有限公司由索通发展、山东创新集团、山东魏桥电铝集团共同出资建设,占股比率分别为51%、29%和20%。三季报数据显示,该公司总资产10.97亿元,总负债6.17亿元,净资产(股东权益)4.8亿元。加上述8亿元贷款,总资产将达到18.97亿,总负债高达14.17亿。该公司的杠杆率为3.95,自有资金率仅为25.3%。其中,流动比为0.186,速动比为0.176。

“铝用炭材阳极作为电解铝重要耗材,它是一个资本相对密集的行业,在建厂和运营期间的资金需求较大,加杠杆是比较普遍的现象。”有行业分析人士对投资者网分析员说,“但是电解铝行业进入逆周期,铝用阳极严重过剩的情况下,加如此高的杠杆比例扩张,稍有不慎风险就会成倍放大。”

正所谓成也杠杆,败也杠杆。逆市扩张的索通发展,能否破解高杠杆带来的高风险?

靠关联交易上市和再融资

除了向银行寻求贷款之外,索通发展还将融资的重点寄托于资本市场。

得益于第三次闯关IPO的成功,索通发展于2017年7月18日正式登陆A股市场。上市刚满一年,又抛出了比IPO募资额高出两倍融资额的融资计划。

2018年10月29日,索通发展在公布三季报的同时,还发布了可转债发行预案,称计划发行总金额不超过9.45亿元,用于投向云南索通云铝炭材料有限公司600kt/a(900kt/a项目一期)高电流密度节能型炭材料及余热发电项目、收购重庆锦旗碳素有限公司部分股权及扩建项目、嘉峪关索通预焙阳极有限公司54室焙烧炉节能改造项目及补充流动资金。

“公司可转债方案已经公司股东大会通过,目前正在准备相关辅助申报材料,择机提交证监会。”索通发展相关人士对投资者网说。

值得注意的是,这份可转债融资方案,其中大部分资金也将用于关联交易。上述预案于2018年11月14日在股东大会上审议通过,截止2018年年底索通发展仍未向证监会上报可转债审核申请。数据显示,云南索通云铝炭材料有限公司是索通发展和云铝共同投资建设,持股比例分别为65%和35%,索通发展为绝对控股。重庆锦旗碳素有限公司则计划通过本次可转债融资用于股权收购和扩产后,索通发展的持股比例约占51%。

事实上,为关联交易融资一直是索通发展在A股市场圈钱的理由之一。其IPO过会之前的两次闯关,均被发审委以关联交易导致独立性较差为由拒之门外。第三次闯关则在募投项目产能增加九万吨,募集资金减少近一半后才勉强通过。

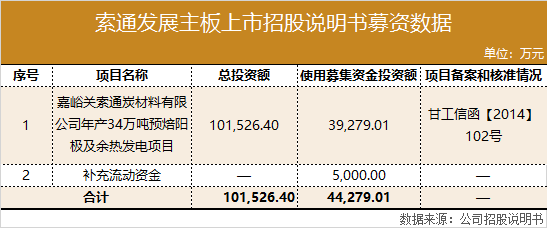

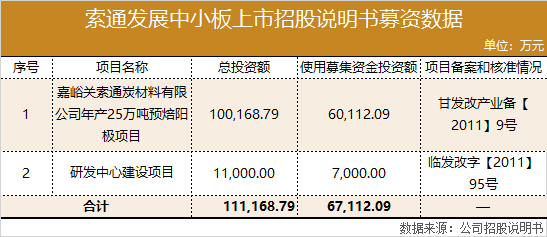

投资者网对比第一次上会的招股说明书和第三次上会的招股说明书发现,第一次被否的募投项目为25万吨预焙阳极项目产能和研发中心,总投资11.12亿元,所需要募资6.71亿元;而第三次成功过会时,募投项目中剔除了研发中心,增加余热发电项目,同时产能增加至34万吨预焙阳极项目和补充流动性,总投资则比被否时的总投资还减少9600万元,仅为10.15亿元。募投资金仅为4.43亿,较被否时减少近3000万元。

“这也太不严谨了,第一次上会25万吨的产能加研发中心的投资还要11亿元,现在产能增加到34万,加余热发电以及补充了5000万元的流动性。总投资还比之前的25万吨的产能投入还少。”北方某炭素企业负责人表示,“光增加一个余热发电项目投资就近亿元,难道负责上市审核的发审委连这点常识都不懂?”

据了解,索通发展第一次被否为申请的中小板发行,第三次IPO过会则是申请的上交所主板发行。而中小板和主板的发审委员会的成员也是不同,所以第三次上会中的招股说明书数据不同,一般情况下是很难对比出来的。

“难道中小板审核标准还比主板的严格么?中小板第一次被否后,同样的关联交易没有改变,数据前后不一致,换到主板就轻易的过会了。”上述炭素企业负责人不解道,“我一直认为主板是最严格的。”

上市一年多来,索通发展无论是业绩还是二级市场的表现,都没有给为其IPO放行的主板发审委“长脸”——去年前三季净利润仅为1.71亿元,同比下降51.13%,2017年同期则为3.49亿元,导致股价下跌近八成。

不过,在投行人士看来,索通发展过会真是赶上了好时机,如果不是赶上前年炭素行业涨价的行情,2018年再上会则过会的可能性不大。

市值蒸发150亿元投资者损失惨重

相比索通发展赶上好时机,上市成功获得融资渠道,二级市场投资者则损失惨重。以索通发展2017年8月10日37.37元的开板价(复权后),至去年12月28日11.64元的收盘股价计算,每股下跌25.73元,跌幅为68.85%。

“我买入索通发展的股票也是基于17年炭素大涨价,所以在3月20日公布年报前买入。”资深股民蒋女士表示,“年报公布后业绩也不错,还每十股转增四股,是比较符合预期的。但是年报公告时将股东大会放到两个多月后的6月份召开,我当时就有点警觉。”

投资者网统计发现,大部分的上市公司一般在公布年报后,半个月至一个月内会召开股东大会,来表决通过送转预案的,通常情况下,这期间都会有一波行情。

“把股东大会放一季报之后的6月6日召开,是不是有意压制股价?因为一季度以来铝用阳极价格在下跌,公司肯定在公布年报时已经知道一季报业绩会下降。”股民蒋女士表示,“所以我在亏损十个点后斩仓,现在来看,我还是比较幸运的,不然一直持有还要多亏损50%以上。”

“上市公司故意打压股价通常情况下是不会的,除非在特殊情况下,比如再融资的定向增发、可转换债的准备期间。”上述投行人士则认为,“结合索通发展计划发行可转债的情况来看,将股东大会推迟到一季报后的6月份召开,是存在为便于可转债发行,抑制转增股份炒作的可能。”

至此,我们基本上可以得出索通发展的套路——为确保第三次IPO闯关过会,调低募资额,上市一年后,立即抛出超过首发募资两倍的可转债预案。其中1.62亿元用于IPO募投项目的技术改造。

“在国家鼓励可转债融资方式的前提下,上市一年后发行可转债的公司有很多。”上述索通发展相关人士强调,“国家并未禁止上市一年发行可转债,因此我们为进一步扩大市场份额,增强公司竞争力,基于扩产项目需要,按照国家法律法规申请可转债发行。”

投资者网统计公开数据发现,上市一年后的次新股,提出可转债发行融资额达到首发融资两倍以上的,几乎只有索通一家。

对于投资者网提出的可转债发行仍然是在扩大关联交易规模的事实,上述相关人士则回应道,“公司选择与优质下游客户合资建厂,有利于稳定下游客户,增加产业链粘性,提前锁定市场,促进销售回款。合作模式带来的关联交易,我们按照相关规则进行披露即可。”

而关于关联交易导致独立性较差的担忧,他则表示,“合资模式的选择同时也带来了稳定的市场,这都是我们IPO过会时证监会审核通过的。”

显然,这一被主板发审委审核通过认可的关联交易,已经让二级市场的投资者损失惨重——索通发展上市后,复权后的股价由高点55.86元,市值高达约190亿元,下跌到2018年最后一次交易日的11.64元,每股下跌44.22元,跌幅79%,市值缩水超150亿元,居次新股前列。

铝用阳极产能过剩超500万吨

作为铝电解槽的“心脏”——预焙阳极产品,属于大宗工业消耗类商品,它既是电解槽的阳极导体,又参与电化学反应,是当前铝电解工艺不可替代的消耗材料。

数据显示,索通发展预焙阳极的销售收入占营业收入的平均比重达96.95%,主营业务高度集中。电解铝行业作为国民经济的基础产业,处于产业链最上游,这使得该公司的经营状况极易受宏观经济的波动影响。

根据百川统计,2018年电解铝共减产217.6万吨,主要受需求疲软价格下行,以及成本端铝土矿和氧化铝价格大幅上升影响,预计2019年全年电解铝产量与去年持平,没有增量。

事实上,电解铝的产业特征是造成产能过剩的重要因素。一方面电解铝项目建设周期短,当年可建成投产,而且资本积累迅速,产值增量大,导致各类投资主体竞相投资电解铝项目。另一方面,随着技术的突破,进入电解铝行业的技术瓶颈和障碍不复存在,电解铝行业进入壁垒不断降低,而退出壁垒仍然较高,低进入壁垒吸引了大量盲目投资,而高退出壁垒又导致小规模、高耗能的落后产能难以被淘汰,这两者的结果使得中国电解铝产能过剩陷入困局,愈发严重。

就在上游电解铝进入产能过剩困局的同时,2018年在建的铝用阳极项目则产能巨大。据有色金属协会铝用炭素分会数据显示,2018年在建产能总计达680万吨。新增项目仍然集中在以山东为主的华东地区(山东、江苏),在建产能合计400万吨左右;其次为西南地区(广西、云南、贵州),合计140万吨左右;其他省市的情况为:内蒙古45万吨,山西28万吨,辽宁30万吨,新疆37万吨。这些新增加的项目仍然以商用阳极为主,合计产能规模达到512万吨;在建的自配套阳极产能合计168万吨。

对此,铝用炭素分会预警道:“如果按正常施工进度测算,到2018年底至少能完成300万吨左右的新增产能,这将彻底改变铝用阳极市场的供需状况,由卖方市场重回买方市场。”

沈阳铝镁设计研究院副总工程师孙毅表示,电解铝产量的日益增长,2017年产量3227万吨,但随着国家供给侧改革和“三去一补一降”政策的实施,2018年预计电解铝产量约达3000万吨,消费炭阳极1500万吨,加上出口阳极100万吨,合计1600万吨。

但在炭阳极的供给上,铝用碳素阳极的产量及产能亦突飞猛进。目前测算来看,2017年中国铝用阳极产能约为2408万吨,较2016年增长约8.3%; 2017年产量为1970万吨,较上年增长8.0%。截至2018年6月,铝用阳极产能为2507万吨/年,预计到年底,产量为2080万吨。孙毅预计,产量将过剩至少500万吨,炭阳极产量和产能将处在一个过剩的状态当中。

靠长期贷款和再融资改善流动性

“从价格上看,2017年底约5000元/吨,目前约为3300元/吨。基于当前阳极产能过剩的现状以及国内经济形势的判断,碳素阳极市场将继续处于疲软状态,且将持续一段时间。”孙毅表示,“从成本上看,2018年三季度焙烧块的制造成本在2900-3300元,部分企业已经处在盈亏边缘。”

即便如此,索通发展在产能上的扩张仍然没有放慢脚步。

“公司现有产能86万吨,今年新增提前锁定市场的产能106万吨,总产能达192万吨,必然会带来投资增加。”上述索通发展相关人士表示。提前锁定市场的产能即为关联交易产能。

数据显示,从2013年年底到今年前三季公司投资活动产生的现金流量净额均为负数,且到去年第三报度已经创下了历史新高-7.58亿元,远高于同期的经营性现金流量净额的2.92亿元。

其中,三季报显示公司取得贷款17.21亿创下历史新高,结合同期资产负债表来看,这些贷款绝大部分为短期借款。目前,公司的流动比为1.04,速动比仅为0.67。从会计审慎的原则来看,通常情况下流动比率为1.5,速动比率达到1,则是比较理想。

“根据三季报结构,公司流动比率1.04,速动比率0.67,根据行业数据,该比例处于正常范围内,相关数据请参照公司IPO文件。”上述相关人士表示。

同时,上述相关人士也强调,根据公司发布的索通发展股份有限公司关于为控股子公司提供担保的公告(编号:2018-053),控股子公司山东创新炭材料有限公司(以下简称“创新炭材料”)向工商银行滨州分行、工商银行德州分行、德州银行滨州分行申请的“年产 188 万吨铝用炭材料项目一期60万吨预焙阳极工程项目”人民币 80,000万元固定资产银团贷款。届时,将对公司流动比率和速动比率产生积极影响。

显然,铝用阳极产能过剩的背景下,索通发展通过关联交易扩张产能,所带来的投资增加,除了银行贷款之外,只能寄托于本次超过首发募资两倍的可转换债的成功发行。但关联交易的诟病和二级市场糟糕的回报,这些都会成为可转换债发行的不确定因素之一。(思维财经出品)■